一、北向资金持续流入:数据背后的趋势信号

资金流向是观察市场情绪和资金结构变化的重要窗口。今年以来,北向资金的动向呈现出持续净流入的特征,截至一季度末,累计净流入规模较去年同期增长超过五成,刷新了近年来的同期流入纪录。这一数据背后,反映的是全球资本对中国资产态度的深刻变化。

从更长的时间维度来看,外资增配中国资产的大趋势并非始于今年。实际上,自沪港通、深港通开通以来,北向资金的累计流入规模已经超过2万亿元,成为A股市场重要的机构投资者力量。但不同阶段,外资的配置偏好和流入节奏存在明显差异。2024年至2025年期间,由于全球流动性收紧和地缘风险扰动,外资一度出现阶段性流出;而进入2026年,随着内外部环境的改善,外资重新加快了增配步伐。

北向资金持续流入的底层逻辑,可以从三个维度来理解。首先是估值层面的吸引力。经历前期的调整之后,A股市场的估值水平处于全球主要市场的偏低位置,沪深300指数的滚动市盈率约为14倍左右,与标普500、纳斯达克等指数相比具有明显的估值优势。对于追求长期稳健回报的境外机构投资者而言,A股的性价比开始显现。

其次是基本面层面的支撑。中国经济一季度同比增长5%,开局良好;产业结构持续升级,高技术制造业增速显著快于整体制造业;科技创新能力不断增强,在人工智能、新能源、半导体等领域涌现出一批具有全球竞争力的企业。经济基本面的稳健运行,为外资配置中国资产提供了信心基础。

再次是政策层面的友好。资本市场制度改革持续深化,上市公司质量不断提升,监管环境日趋规范,对外开放水平进一步提高。这些举措增强了境外投资者对中国资本市场的信任度和参与意愿。

二、资金结构观察:买什么与卖什么

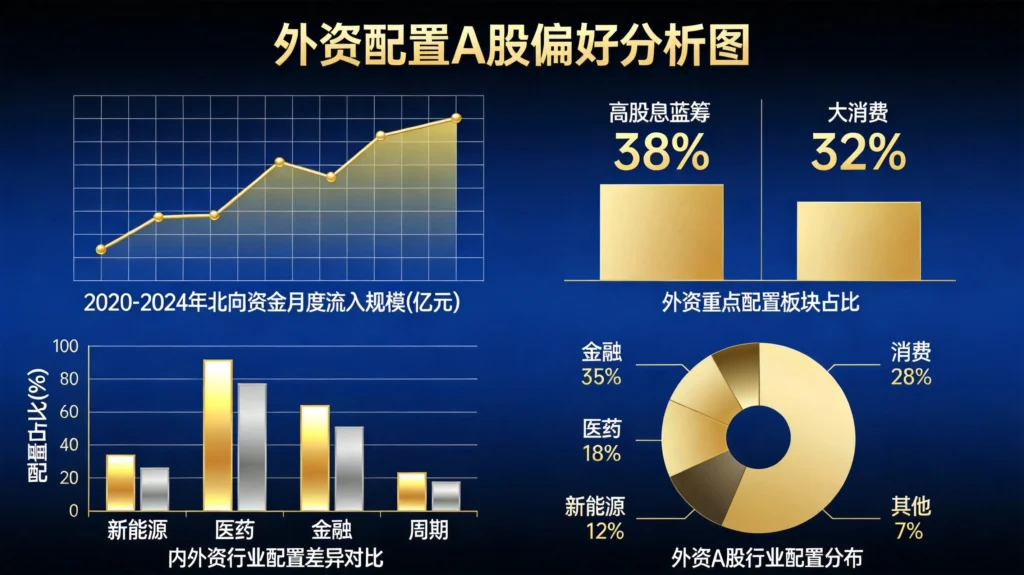

分析北向资金的配置偏好,不仅要看总量变化,更要关注资金在行业和个股层面的分布。从最新的持仓数据来看,外资的配置呈现出明显的“聚焦核心资产、偏好高股息、阶段性减持高位科技”的特征。

在行业层面,外资持续加仓的方向主要集中在以下几类:

低估值高股息蓝筹:银行板块是外资的传统重仓领域,但近年来的加仓逻辑发生了微妙变化——从过去的“配置中国”转向更加注重“股息回报”。国内优质银行的股息率普遍在5%以上,在全球低利率环境下具有显著的固定收益特征。同时,银行板块的资产质量在过去几年经历了压力测试,当前处于改善通道,基本面风险可控。

大消费核心资产:消费板块是外资配置中国的另一核心方向。白酒、家电、食品饮料等行业的龙头公司,凭借品牌壁垒、渠道优势和规模效应,在行业内具有较强的定价能力和抗风险能力。虽然短期消费数据有所波动,但长期来看,中国消费市场的升级趋势和巨大潜力,使得外资愿意以更长线的视角来持有相关资产。

高股息周期股:电力、交通运输、公用事业等行业的央国企,也是外资增配的重点。这些企业具有稳定的现金流和较高的分红比例,在当前的市场环境下成为“类债券”属性的配置选择。特别是电力板块,受益于电改深化和新能源转型,业绩增长确定性较强。

而在减仓方面,部分前期涨幅较大的科技成长股和估值偏高的消费股,成为外资阶段性兑现的对象。这并不意味着外资看空这些板块,而是反映了在当前位置的一种再平衡操作——卖出估值偏高、获利盘较多的筹码,转向估值更具吸引力的方向。

三、QFII新政解读:国债期货开放的长远影响

近期监管层宣布QFII可参与国债期货交易,这一政策动向值得关注。表面上看,国债期货与A股市场是两个相对独立的领域,但这一政策对于外资增配中国资产的深远影响,可能超出市场的最初认知。

此前,境外投资者配置中国债券时面临一个尴尬的局面——没有有效的利率对冲工具。中国国债市场的利率波动,会对债券组合的市值产生直接影响,而外资缺乏在中国境内进行利率风险对冲的手段。这限制了部分追求绝对回报或对风险敏感度较高的境外机构投资者的参与意愿。

允许QFII参与国债期货后,外资可以运用国债期货对冲利率风险,降低债券组合的波动性。这不仅提升了外资持有中国债券的意愿,还可能引导更多的境外养老金、保险公司、主权基金等长期资金加大对人民币资产的配置。

从资金流动的角度分析,这一政策可能带来几个层面的影响。第一,更多资金流入中国债市,提升人民币资产的配置比例;第二,流入债市的资金在完成债券配置后,可能产生“溢出效应”,部分资金流向权益市场;第三,这种增量资金的性质偏长期,有助于改善A股市场的投资者结构,提升市场稳定性。

对于A股市场而言,这一政策的长远意义在于——它标志着中国资本市场对外开放的步伐进一步加快。随着制度规则的完善和投资便利度的提升,A股在全球资产配置中的权重有望持续上升,这将为市场带来更加稳定的增量资金来源。

四、外资流入的市场含义:资金结构分析

北向资金持续流入对A股市场的影响,需要放在更宏观的视角下来理解。外资的参与,不仅带来了增量资金,更重要的是在改变A股市场的资金结构和投资生态。

从交易特征来看,境外机构投资者普遍具有以下几个特点:一是持股周期较长,换手率较低,偏好长期持有优质资产;二是注重基本面研究,对公司的盈利能力、现金流状况、治理结构等方面有更加严格的要求;三是信息获取和分析能力较强,能够从全球比较的视角来评估中国资产的价值。这些特点决定了外资的参与有助于引导市场更加重视长期价值和基本面研究。

从市场影响来看,外资的持续流入可能产生以下效应。首先是提升优质资产的估值水平。外资偏好配置的核心资产,在增量资金的推动下可能获得估值溢价。其次是引导市场风格的变化。随着机构投资者占比的提升,市场对业绩确定性和分红回报的关注度可能上升,这有助于推动市场从“炒题材、炒小票”向“重业绩、重价值”转变。再次是促进公司治理的改善。境外机构投资者通常会更加积极地参与公司治理,关注中小股东权益,这对提升上市公司质量具有积极作用。

当然,外资的流入也并非没有风险。地缘政治因素、全球宏观环境变化、汇率波动等,都可能导致外资流向出现阶段性逆转。这种外部冲击的不可预测性,要求市场在享受外资红利的同时,也要保持对潜在风险的警惕。

五、与内资的差异:两种资金的不同视角

对比外资和内资在当前市场的配置方向,可以发现两者之间存在明显的差异。理解这些差异,有助于投资者更好地把握市场博弈的格局。

内资机构近期的一个明显倾向是“高切低”——从高位科技成长股转向低位防御性资产。这种调仓行为的背后,是年末收益兑现的需求、对业绩验证的担忧,以及对市场短期风险的规避。相比之下,外资虽然也在进行结构性的仓位调整,但总体上并未大幅撤离科技成长赛道,而是在保持一定配置比例的同时,适度增加了对低估值蓝筹的关注。

这种差异反映了两种资金在投资理念和考核机制上的不同。境外机构投资者通常以更长的时间维度来评估投资回报,对短期波动的敏感度相对较低;而境内机构投资者面临年末排名考核、赎回压力等现实约束,在决策时往往需要兼顾短期业绩表现。这种制度性差异,决定了两种资金在市场波动时的行为模式会有所不同。

对于普通投资者而言,了解这种资金结构的分化,有助于更好地理解市场的波动特征和板块轮动的逻辑。在外资持续流入、内资调仓换股的市场环境下,资金面的博弈会更加复杂,不同板块和个股的表现可能出现更大的分化。这种时刻,尤其需要投资者保持独立思考的能力,不盲目追随短期热点,而是坚持基于基本面的价值投资理念。

六、投资启示:如何借鉴外资的配置思路

北向资金的配置偏好和投资逻辑,可以为普通投资者提供一定的参考。但需要注意的是,简单的模仿复制并不可取,投资者应该从中提炼出适合自己的投资原则。

重视估值的合理性:外资选择配置方向时,估值是一个重要的考量因素。无论是什么类型的资产,过高的估值都会透支未来的增长空间,降低投资的性价比。在市场热炒某些板块时,保持对估值水平的审慎判断,有助于规避追高的风险。

关注现金回报的能力:高股息策略之所以受到外资青睐,是因为它提供了一种相对可预期的现金回报。在利率下行的背景下,能够持续高分红的优质资产,其配置价值会相应提升。这种思路同样适用于个人投资者——在选择持仓标的时,不仅要关注股价上涨的潜在收益,还要考虑现金分红带来的稳定回报。

坚持长期主义的视角:外资之所以能够在A股市场获得长期稳健的回报,很大程度上是因为他们坚持了长期主义的投资理念。频繁交易、追逐短期热点,往往是普通投资者亏损的重要原因之一。选择优质资产,以更长的周期来持有,可能比试图捕捉每一次短期波动更加有效。

分散配置降低风险:即便是外资,也在进行资产配置的分散化。不把资金集中在单一行业或个股,而是通过多元化的配置来分散风险。这种策略虽然可能降低组合的进攻性,但也能有效控制下行风险,提高长期投资获胜的概率。

北向资金持续流入的背后,是中国资产在全球资本市场上吸引力的提升。理解这种变化背后的逻辑,有助于投资者更好地把握市场运行的方向,做出更加理性的投资决策。