一、充值方式的选择,决定了你入金那一刻的亏损比例

上周一位朋友用信用卡在OKX上买了5000 USDT,操作全程不到2分钟。事后他翻账单,发现除了信用卡本身的1.5%跨境手续费,还被发卡行收了2%的“现金预借费”——5000 USDT合计多花了近200美元。他问我:“为什么没人告诉我信用卡买币这么贵?”

这不是个例。大多数新手在OKX上充值只关注“哪种方式最方便”,却忽略了支付方式本身就是一笔隐性成本。同样买1万USDT,用链上充值近乎零成本,用C2C自选区溢价约300-340元,用快捷买币溢价约430-480元,用信用卡可能高达500-1000元。最高与最低之间差了近千元。

OKX在2026年为全球用户提供了四种主流充值渠道:法币C2C自选区、快捷买币、链上充值与信用卡/借记卡。每种方式的成本结构完全不同。本文用7月最新实测数据,逐一拆解每种方式的真实成本,帮你算清每一分钱。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

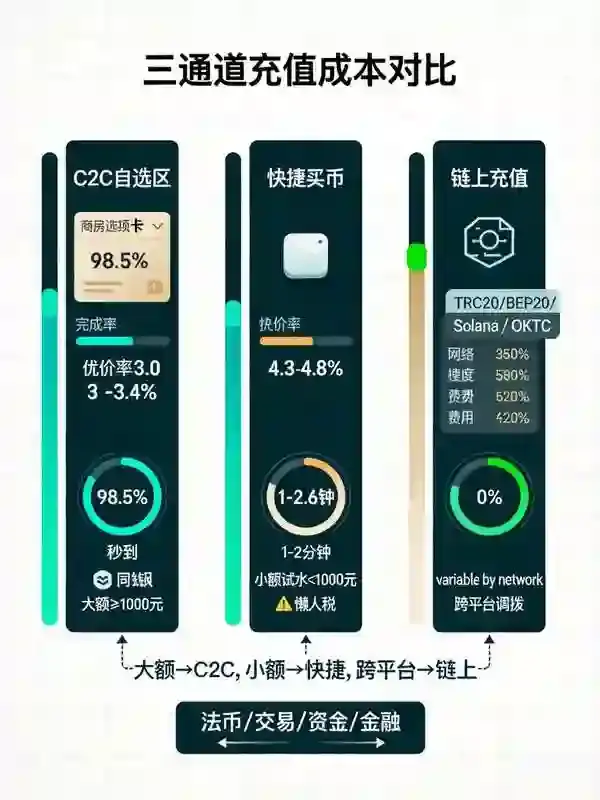

二、C2C自选区:人民币大额入金的最优解,但需手动筛选商家

操作流程:欧意App→“法币交易”→“购买-USDT”→筛选商家(成交率≥98.5%、笔数≥3000、限额匹配)→下单→银行卡转账→上传凭证→商家放币→法币账户→划转至交易账户。

成本结构:溢价是唯一成本,平台不收C2C手续费。2026年7月实测,C2C自选区银行卡转账溢价率约3.0%-3.4%。买1万USDT,溢价成本约300-340元人民币。同行转账秒到,商家1-3分钟确认释放USDT。跨行转账10-30分钟。

隐藏费用:无。C2C交易平台不收取任何手续费,成本完全透明——你支付的人民币金额减去按美元中间汇率计算的USDT等值,就是全部成本。

适用场景:单笔≥1000元的法币入金,追求最低成本。1万元以上的大额入金几乎唯一合理选择。自选区有百万级大额商家资源,单笔限额可覆盖100万+人民币。单张银行卡单日仅做一次C2C转账,集中大额一次完成。

三、快捷买币:一键式操作,但隐藏“懒人税”

操作流程:欧意首页→“买币”→“快捷买币”→输入金额→系统自动匹配商家→按提示付款。1-2分钟完成,操作极简。

成本结构:2026年7月实测,快捷买币报价溢价率约4.3%-4.8%,比C2C自选区高出1-1.5个百分点。买1万USDT比自选区多花约100-150元。买10万USDT多花约1000-1500元。

隐藏费用:快捷买币的溢价差本质上是你为“不用筛选商家”支付的便利费。这笔钱不会出现在任何账单上,但实实在在减少了你的本金。如果你每月定投1万USDT,用快捷买币一年比C2C自选区多花约1200-1800元。

适用场景:首次入金试水(金额<1000元),溢价绝对值不大,先走通流程。紧急补仓,行情不等人,多花0.5%溢价换3分钟确定性是合理的交易成本。但长期使用需警惕累积效应。

四、链上充值:近乎零成本,但需已有链上资产

操作流程:欧意App→“资产”→“充值”→选择币种USDT→选择网络→获取充值地址→在转出平台发起提币(网络必须与充值页面一致)→等待链上确认→到账。

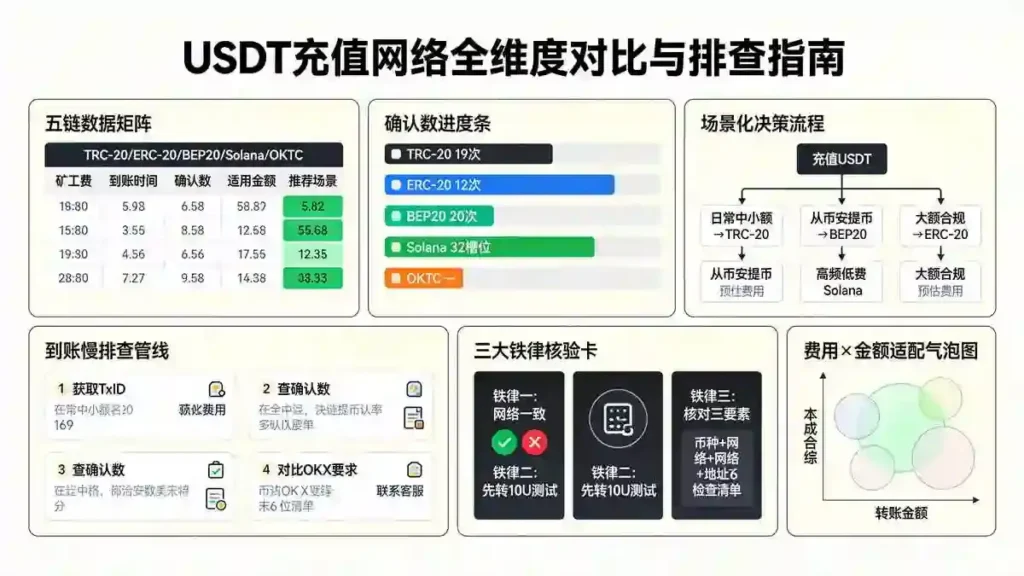

成本结构:OKX对链上充值不收取任何费用。你的全部成本来自转出方的矿工费。各网络矿工费对比如下:

| 网络 | 单笔矿工费 | 到账时间 | 推荐场景 |

|---|---|---|---|

| TRC-20 | 1 USDT | 1-3分钟 | 最稳定,推荐首选 |

| BEP20 | 0.2-0.5 USDT | 1-2分钟 | 从币安提币最便宜 |

| Solana | <$0.01 | 秒级 | 速度与成本最优 |

| OKTC | 0 USDT | 即时 | OKX生态内部划转 |

| ERC-20 | $2-8 | 2-5分钟 | 仅大额合规资金使用 |

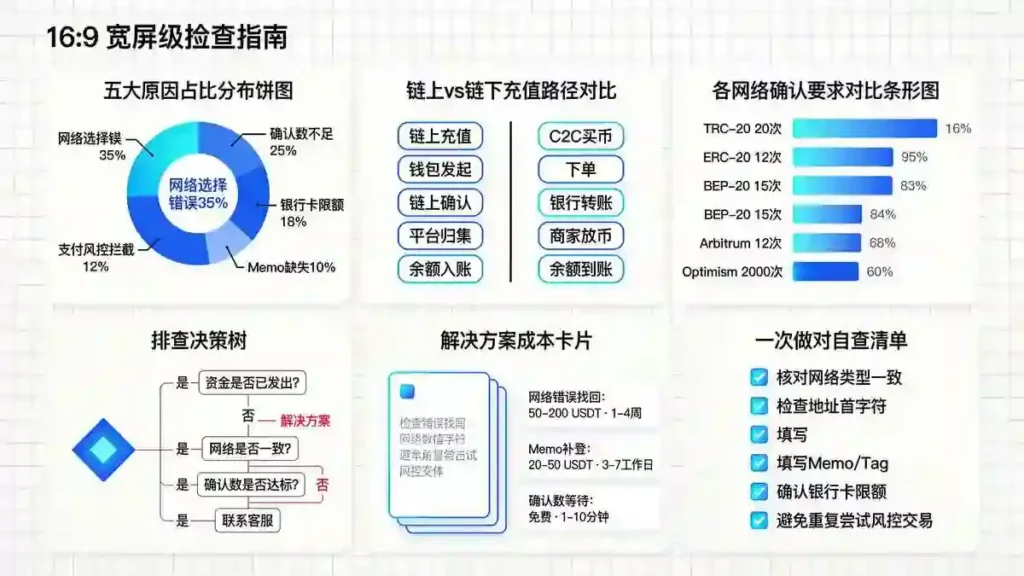

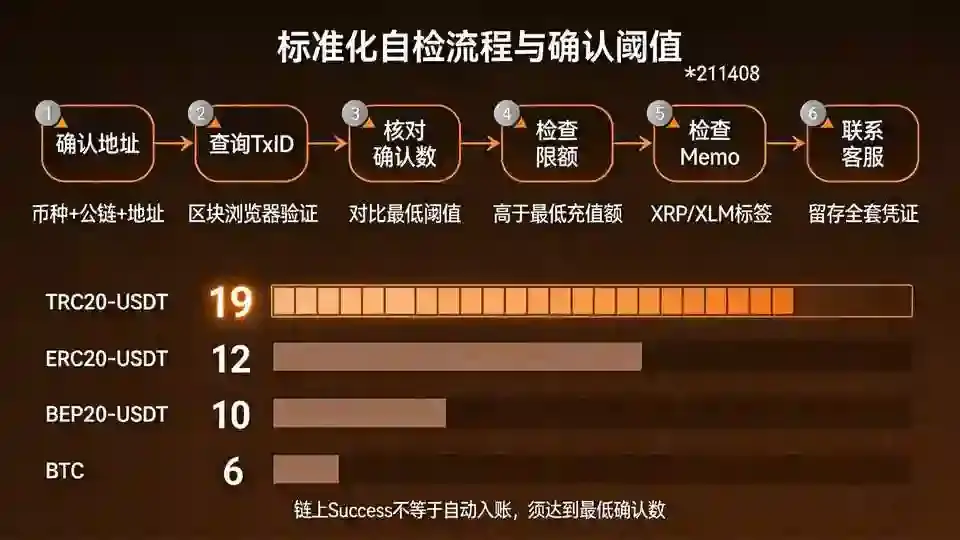

隐藏费用与致命风险:链上充值最大的风险不是费用,而是选错网络导致资产永久丢失。提币平台选的网络必须与OKX充值页面选的网络完全一致。铁律:首次向新地址或新网络充值,先转10 USDT测试,确认到账后再走全量。

适用场景:跨平台资金归集,已有链上资产想转入OKX交易或理财。是唯一零溢价的入金方式,大额资金调拨的最优解。从币安提币到OKX走BEP20网络,矿工费仅$0.2-0.5,几乎可忽略不计。

五、信用卡/借记卡:方便但可能是最贵的选项

操作流程:OKX全球版→“买币”→“信用卡/借记卡”→输入金额→跳转第三方支付网关(Simplex、Banxa等)→填写卡信息→完成3D验证→等币到账。1-3分钟完成。

成本结构:信用卡买币的费用由四层叠加:

- 第三方支付网关服务费:通常为交易金额的2%-5%,已包含在报价中

- 发卡行跨境手续费:非美元交易通常收取1%-2%

- 现金预借费:部分银行将加密购买视为“现金预借”,额外收取2%-3%或固定$5-$10

- 汇率加价:支付网关使用的美元汇率比中间价差0.5%-1.5%

综合成本通常在5%-10%之间。买1000 USDT,实际可能支付$1050-$1100。

借记卡相对优势:借记卡同样走第三方支付网关,但通常不触发“现金预借费”。综合成本约3%-5%,比信用卡低近一半。

适用场景:仅适合小额(<$500)紧急补仓,或初次体验流程。绝对不适合大额或定期入金。信用卡买币的综合成本是所有方式中最高的,长期使用相当于支付了5%-10%的“便利税”。

六、四种方式全维度对比总表

| 渠道 | 成本性质 | 1万USDT成本 | 到账速度 | 单笔限额 | 核心优势 | 核心劣势 |

|---|---|---|---|---|---|---|

| C2C自选区 | 溢价3.0%-3.4% | 约300-340元 | 1-30分钟 | 1万-100万+ | 人民币入金成本最低 | 需手动筛选商家 |

| 快捷买币 | 溢价4.3%-4.8% | 约430-480元 | 1-2分钟 | 5000-5万 | 操作极简,速度最快 | 隐性“懒人税”高 |

| 链上充值 | 矿工费$0-1 | 约0-7元 | 1-60分钟 | 无上限 | 近乎零成本 | 需已有链上资产 |

| 信用卡 | 综合5%-10% | 约350-700元 | 1-3分钟 | 视银行 | 便捷,无需额外账户 | 综合成本极高 |

七、场景化最优选择速查

- 人民币大额入金(>1万元):C2C自选区+银行卡转账。溢价最低,筛选优质商家同行转账秒到。

- 人民币小额试水(<1000元):快捷买币。溢价绝对值不大,先走通流程。

- 跨平台调拨USDT到OKX:链上充值,走BEP20或Solana网络。零溢价,仅付几毛钱矿工费。

- OKX生态内部划转:走OKTC网络。零矿工费,即时到账。

- 海外用户小额紧急补仓:借记卡(非信用卡)。综合成本约3%-5%,比信用卡低一半。

- 信用卡买币:仅作最后备选。综合成本5%-10%,长期使用累积费用惊人。

充值方式的选择,本质上是在“便利性”和“成本”之间做取舍。花几分钟了解每种方式的真实成本结构,一年下来省下的钱可能超过你在交易中省下的手续费。从入金这一刻起,就开始为每一分钱的摩擦成本做优化——这个习惯会贯穿你在加密市场的整个投资周期。