在加密市场,最痛苦的不是亏钱,而是赚了钱却拿不回来。

2026年,冻卡依然是加密投资者最大的系统性风险。根据第三方投诉平台数据,仅2026年Q1,与加密货币C2C交易相关的银行卡冻结投诉就超过3,200起,涉及金额从几千元到数百万元不等。更棘手的是,很多人直到去银行取钱才发现卡已被冻结——而此时距离收到“问题资金”可能已过去数周,追溯和自证清白都极其困难。

出金安全不是技术问题,是认知问题。本文将从底层逻辑到实操细节,帮你建立一套完整的OKX出金安全体系。

一、冻卡的核心逻辑:为什么受伤的总是你?

要防范冻卡,首先得理解银行为什么会冻卡。三种常见情况:

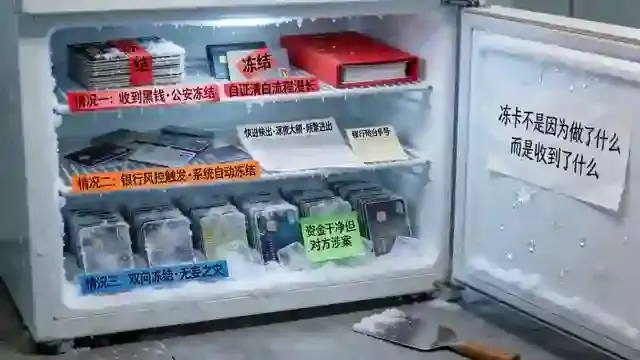

情况一:收到“黑钱”被公安冻结。 你的C2C对手方用涉赌、涉诈、洗钱的资金向你转账,公安机关追踪资金链路时冻结所有关联账户。这纯粹是被“猪队友”连累,但自证清白流程漫长。

情况二:触发银行反洗钱风控。 账户突然频繁大额进出、短期内快进快出、深夜大额交易,系统判定可疑自动冻结,需本人去柜台配合解释。

情况三:收到涉案资金被“双向冻结”。 转入资金本身是干净的,但对方账户因其他案件被查,所有关联交易一并冻结。这完全是无妄之灾。

核心认知:冻卡不是因为“你做了什么”,而是因为“你收到了什么”。识别和避开黑钱,是出金安全的第一道防线。

二、C2C出金安全策略:从源头切断黑钱

2.1 选商户比选价格重要100倍

OKX的C2C市场对商家有分级体系。筛选商户是出金安全最关键的一步,没有之一。

优先选择条件:认证商家、注册时间长(2年以上)、成交率高(>98%)、仅接受单张银行卡交易(避免用商户的卡给多人转账)。满足这四条基本可以过滤掉80%以上的风险商户。

重点避雷:溢价离谱的商户。 USDT场外汇率长期在6.95-7.05区间,如果某个商户出价高于7.10,大概率不是“慷慨”,而是用溢价吸引急用钱的用户,背后资金可能有风险。

2.2 T+0与T+1的生死之别

OKX C2C分两种结算方式:T+0(即时到账)和T+1(次日到账)。区别在于OKX对T+1商户的资金有更充分的审核时间。选择T+1打币的商户,就像在交易和资金之间加了一道“冷却期”——即使买家账户有异常,OKX也有时间拦截。对于金额超过5万元的大额出金,强烈建议只选T+1商户。

2.3 避开这些高危时段和特征

深夜22:00至次日凌晨2:00是问题资金活跃高峰期,也是银行风控敏感时段。除深夜时段外,周末及节假日银行大额转账通道受限,更容易触发替代路径的风控。

高危商户特征还包括:新注册且交易量激增、溢价明显偏离市场均价、要求使用非本人实名账户转账、催促尽快确认放币、以及成交记录集中在深夜时段的商户。

三、银行卡分级管理:构建资金“三级隔离池”

用同一张卡同时收发工资、还房贷和接收C2C资金是冻卡风险最大的操作。合理的做法是建立三级账户:

| 级别 | 用途 | 特征 |

|---|---|---|

| 一级账户 | 工资、房贷、日常消费 | 与加密完全隔离 |

| 二级账户 | 接收OKX出金 | I类卡,网银限额适中 |

| 三级账户 | 长期存放已确认干净资金 | 独立储蓄卡,定期更换 |

操作流程:OKX出金→二级账户→放置15天→转至三级账户/一级账户。15天的“冷却观察期”是为了确认资金未被追踪冻结。如果二级账户被冻,仅损失出金金额,不影响生活和主要资产。

四、梯度出金法:避免触发风控的最佳实践

银行风控对“突然大额入账”极度敏感。一个从未有过大额流水的账户,突然收到20万元,会被系统判定为“异常交易模式”,触发风控冻结。

梯度出金的核心思想是模拟“自然收入模式”:

- 第一阶段(1-3天):单笔不超过5,000元,累计不超过20,000元。建立基本交易记录。

- 第二阶段(4-7天):单笔10,000-20,000元,累计不超过100,000元。逐步提升单笔金额。

- 第三阶段(8天以后):可进行50,000元以上出金,但单日不超过200,000元,单月不超过500,000元。

真实到账操作细节:切勿“快进快出”——资金到账后至少隔夜再用;单笔入账和单笔转出的金额、时间要有意错开;每月安排几天“静默期”无任何交易;年底银行头寸紧张时,冻结门槛显著降低,减少出金频率。宁可牺牲几天流动性,不要触发风控模型。

五、链上出金:更高阶的“干净路径”

对于金额较大或冻卡风险敏感的用户,链上出金是更安全的选择。

5.1 稳定币直接消费

OKX Web3钱包推出的OKX Card支持用户在超1.5亿商户使用USDC和USDG稳定币消费,完全绕过法币兑换环节。将USDT提现到Web3钱包,在支持稳定币支付的场景直接消费,或通过P2P链上转账给信任的熟人换取法币,这些路径不经过C2C市场,天然免疫冻卡风险。

5.2 USDT→港币/美元→合规汇回

对于大额出金,香港和新加坡的合规加密OTC柜台是更安全的选择。路径:OKX提USDT至合规OTC→线下KYC认证→兑换为港币/美元→通过银行合规汇回。合规成本约1%-2%,但基本零冻卡风险,适合100万元以上大额出金。

六、冻卡后的应急处理全流程

第一时间确认冻结类型:临时止付(紧急止付72小时,到期自动解冻)、银行风控冻结(联系开户行核实,可能需携带交易证明去柜台处理)、公安司法冻结(6个月至1年,续冻可多次,最严重情形)。

标准应对流程:

- 致电银行客服,确认冻结机关、冻结类型、冻结期限和办案人联系方式

- 准备证据材料:交易所交易记录(含对方信息)、银行流水、情况说明

- 主动联系冻结机关,携带材料前往,证明“善意取得”而非“参与洗钱”

- 若冻结机关不予解冻,可委托律师提起法律救济

核心原则:不要回避、不要拖延、保持冷静、收集证据、主动配合。诚实交易者的自证清白虽然漫长但可行。

结语

在2026年的加密市场,出金安全已经从“个人习惯问题”上升为“系统性风险管理问题”。正确的出金原则可以总结为:用时间换安全(选择T+1商户)、用分级换隔离(三级账户体系)、用梯度换平稳(模拟自然收入)、用路径换干净(链上出金>C2C出金)。加密市场赚到的钱,只有安全地回到银行账户、用于改善生活的那一刻,才真正属于你。在此之前,每一个出金环节的疏忽,都可能让前面的所有努力归零。

保护好你的钱袋子,比赚到钱更重要。

声明:本文仅供信息参考,不构成法律建议。出金操作请严格遵守相关法律法规。如遇冻卡问题,建议咨询专业律师。

发表回复