2026年7月,A股因重大政策利好大幅高开,一位同时在加密市场和A股配置资产的投资者,需要在当天收盘前将一笔资金从OKX转入证券账户。他用了最熟悉的C2C通道,但因为商家付款延迟和银行风控触发非柜面限制,资金在收盘后才到账,错失了当日行情。

这不是个例。2026年,随着美联储降息预期升温和中国央行维持宽松基调,加密市场与股市之间的资金迁徙频率显著增加。但资金从OKX到证券账户,不是简单的“卖U提现→银证转账”,其间横跨加密合规、外汇管理和证券监管三重体系。今天,我们系统梳理三条可行路径,逐一拆解操作流程、适用体量和红线边界。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

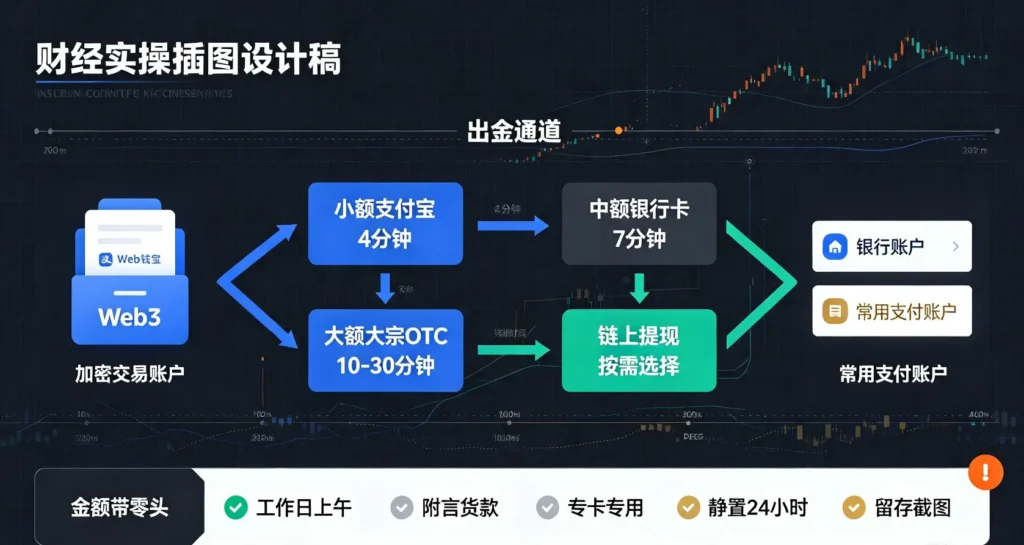

一、路径一:C2C变现后法币入金证券账户

这是最直接、最常用的路径。在OKX通过C2C卖出USDT兑换为人民币,资金到达本人银行卡后,通过银证转账进入证券账户。

操作步骤: 在OKX C2C交易区选择带有“认证商家”标签、注册超180天、成交超千单、完成率高于98%的商家卖出USDT;资金到达本人银行卡后停留3-5天,期间可购买货币基金或短期理财,避免“快进快出”触发银行AI风控模型;通过银证转账将资金从银行卡转入证券账户,单笔大额资金建议提前与券商和银行沟通,避免触发反洗钱调查。

风险点与红线: C2C对手方资金涉案是最主要的冻卡风险,务必筛选认证商家并使用专用银行卡收款。资金快进快出会触发银行反洗钱模型,务必让资金沉淀数天以上。银行可能对高频大额进出流水进行问询,需保留完整的交易凭证和资金来源说明以备核查。单日单卡收款笔数控制在1-2笔以内,金额不规律,避免形成聚类特征。此路径适合几十万人民币等值以内、有充分时间沉淀资金的中高频资金调配。

二、路径二:香港持牌实体合规电汇中转

这是大额资金最安全的跨市场调配路径。通过OKX香港持牌实体(OKX Hong Kong FinTech Limited)将USDT兑换为港币,电汇至本人香港银行账户,再通过港股通投资港股,或结汇后转入内地证券账户。

操作步骤: 在OKX App内切换至香港持牌实体服务,完成该实体要求的增强型KYC(地址证明+视频认证);将USDT划转至香港实体账户,通过“法币兑换”功能兑换为港币,点差约0.3%-0.5%;提交电汇申请至本人香港银行账户,到账时效T+1至T+2;港币到账后可直接投资港股或通过港股通配置A股,如需人民币可申请合法结汇。

风险点与红线: 需要境外银行账户和额外的KYC认证。SWIFT电汇有中间行扣费。港币换人民币需结汇环节,受个人外汇管理规定约束。资金全程在持牌金融机构间流转,几乎零冻卡风险。适合几十万港币等值以上、有境外银行账户的大额资金调配,尤其适合在港配置港股或通过港股通布局A股。

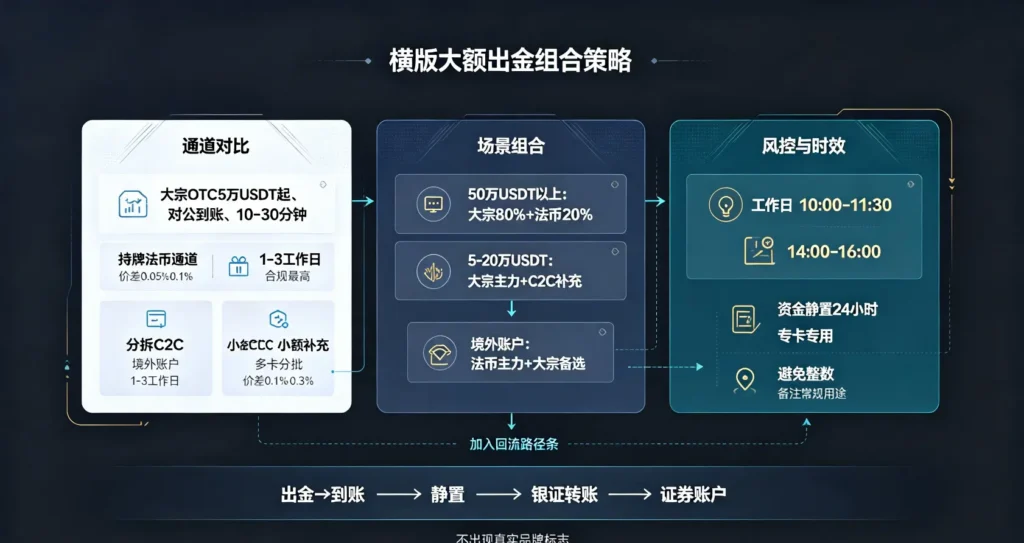

三、路径三:大宗OTC配合离岸账户回流

这是大资金玩家的进阶路径。将USDT从OKX提至链上钱包,通过大宗OTC机构兑换为人民币或港币,利用离岸账户回流至证券账户。

操作步骤: 在OKX选择提币,网络选TRC20将USDT提至链上钱包;联系大宗OTC机构协商汇率和金额,确认后对方转账到指定银行卡;收到法币后通过银证转账进入证券账户。如有离岸账户,可直接将OTC兑换的外币存入离岸账户,再通过合规渠道回流。

风险点与红线: OTC依赖对手方信誉,务必通过圈内口碑推荐而非搜索引擎寻找中介,首次先小额试水。大额法币入账需保留完整交易记录应对银行合规问询。海外资金回流需遵守外汇管理规定。适合几十万USDT以上大额资金调配,综合到账速度可能快于C2C。

四、三条路径横评

| 路径 | 适用体量 | 到账时效 | 冻卡风险 | 税务穿透 | 门槛 |

|---|---|---|---|---|---|

| C2C变现+银证转账 | 数十万人民币内 | 1-3天(含沉淀) | 中高 | 中 | 低 |

| 香港电汇中转 | 数十万港币以上 | 3-7天 | 极低 | 高 | 高(需境外账户) |

| 大宗OTC+离岸回流 | 十万USDT以上 | 1-5天 | 中 | 中高 | 中 |

五、必须守住的四条红线

资金来源合规。 无论走哪条路径,都必须保留完整的交易记录——OKX账单、C2C订单截图、链上转账哈希、OTC交易凭证。这是应对银行问询和税务审查的核心证据。

外汇管理合规。 个人年度结汇和购汇有额度限制,跨境资金调配需遵守相关外汇管理规定,不得通过虚假申报规避外汇监管。

证券账户实名制。 证券账户必须本人使用,资金来源必须与账户持有人一致。不得代他人操作或使用他人账户接收资金,这是证券账户安全的基本底线。

税务合规底线。 2026年全球税务信息交换网络趋于成熟,加密资产变现可能触发资本利得税或个人所得税申报义务。具体税务处理因国家和地区而异,建议在资金调配前咨询专业税务顾问,了解所在地区的加密资产税务处理规则。

六、总结

跨市场资金调配的核心不是速度,而是合规。最短路径未必最优——C2C最快但冻卡风险最高;最安全的路径反而是最快的通行证——香港持牌实体电汇虽流程长,但零冻卡,资金自由度高。建议将资金分流配置:大额长期资金走香港持牌实体电汇,小额灵活资金走C2C分批变现,紧急大额调配走大宗OTC。资金落袋的最后一公里,慢就是快。只有经受住合规审查的资金,才是真正落袋为安的财富。希望这份梳理能帮你在加密世界与传统金融市场之间,架起一座安全高效的桥梁。