一、2026年了,提现这件事比交易本身更危险

先说一个让人后背发凉的事实:2026年1月,网红”朱大师”朱嘉辉因涉嫌洗钱1880万港元被追加三项指控,牵连2700多名投资者,损失超2亿美元,80多人被捕,3个主犯被国际刑警发了红色通缉令。而这些人里,相当一部分只是在C2C上跟商家正常交易的普通用户——钱还没捂热,银行卡先被冻了。

2026年2月6日,中国人民银行等机构联合发布《关于进一步防范和处置虚拟货币等相关风险的通知》,首次明确定义了现实世界资产代币化(RWA),同时再次强调:虚拟货币不是法定货币,交易炒作滋生电诈、网赌、洗钱。监管的绞索在收紧,而大多数人的出金方式还停留在三年前。

所以这篇文章不只是教你怎么把钱提出来,更是教你怎么提了之后银行卡不被冻、不被公安请去喝茶。

二、OKX四大出金通道全拆解:选对通道,省一半的事

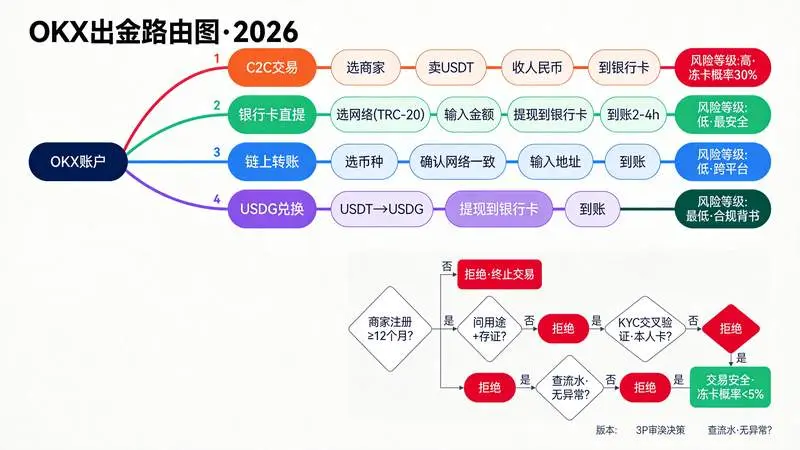

通道一:C2C交易——最灵活,也最危险

这是绝大多数用户用的方式。流程很简单:打开OKX App → 首页”买币/卖币” → 选择C2C → 点击”出售” → 选商家 → 输入金额 → 验证 → 确认。

2026年的C2C跟两年前有个关键变化:平台管得更严了,不管转出还是转入都需要双重验证,操作没问题才会成功。这意味着以前那种”秒到账”的野路子商家基本被清退了,剩下的都是有KYC认证的正规商家。

费用结构:C2C本身不收手续费,但商家会在汇率里加点差。2026年的市场点差大约在0.01%-0.05%之间,看起来不多,但如果你出10万USDT,点差就是10-50美元。

到账速度:小额(1万以下)通常不到1分钟到账;大额(5万以上)看商家资金池,快的几分钟,慢的可能要等1-3小时。

最大风险:收到的钱可能是电诈赃款。2026年圈内有句话叫”场内80%的资金都带黑历史”,这话不是危言耸听。你收到的人民币,很可能是杀猪盘受害者的血汗钱。一旦对方报案,你的银行卡就是第一道关。

通道二:银行卡直提——最干净,但门槛最高

这是2026年OKX主推的合规出金方式。流程:登录OKX App → “钱包” → “提现” → 选择USDT等数字资产 → 选择提现网络(TRC-20优先)→ 输入提现金额 → 选择”提现到银行卡”或”兑换并提现” → 输入银行卡号 → 确认 → 提交。

费用结构:

- 提现手续费:TRC-20网络通常仅需几毛钱人民币,ERC-20约10-30元,BEP-20约5-15元。2026年OKX还推了OKCU链上转账,部分场景下提现0手续费。

- 兑换手续费:如果涉及数字资产兑换人民币,会有点差,但比C2C透明。

- 银行卡提现手续费:OKX到本人银行卡一般不额外收费。

到账时间:工作日9:00-17:00提交,通常2-4小时到账;非工作时间顺延到下一个工作日。TRC-20网络因为速度快,最快10分钟就能到银行卡。

核心优势:资金路径清晰,银行端能看到你是从合规交易所提的钱,不容易触发反洗钱风控。这是2026年最安全的出金方式,没有之一。

通道三:链上转账到其他钱包——适合大额、跨平台

如果你不急着换人民币,只是把资产从OKX转到自己的冷钱包或其他交易所,直接走链上转账最划算。

关键细节:每个币种只支持特定网络。BTC支持BE网络和SegWit网络,USDT支持TRC-20、ERC-20、BEP-20、SOL等。一定要确认目标钱包支持的网络跟你提现的网络一致,否则资产可能丢失且无法找回。

2026年新变化:OKX在2025年8月完成了X Layer升级,OKT已全部兑换为OKB,OKTChain于2026年1月1日正式停止运行。如果你链上还有OKT资产,必须在2026年1月1日之前自行处理——充值到OKX会自动兑换为OKB,但链上其他资产不再支持。另外,2026年1月OKX下线了ULTI、GEAR、VRA等多个币种的现货交易对,提现也已于4月20日暂停,持有这些币的用户务必在截止日前完成出金。

通道四:法币兑换——USDG新通道

2025年6月OKX上线了Global Dollar(USDG)现货交易,这是一种合规稳定币,由美国合规机构背书。2026年用USDG出金,合规性比USDT更高,银行端的接受度也更好。

流程跟USDT提现一样,但多了一步:先把USDT换成USDG,再提现到银行卡。多一次兑换多一次点差,但换来的是更低的冻卡风险。

三、2026年最实用的出金方案:4步审核法

如果你必须走C2C(毕竟不是所有人都有条件银行卡直提),这套经过圈内实操验证的4步审核法,能把你冻卡的概率从30%降到5%以下:

第一步:只选注册满12个月的老商家。 2026年还在用的老商家,积累了上千笔交易的信誉,犯不着为一笔利润接黑资。注册不到3个月的新商家,一律跳过。

第二步:交易前主动问用途。 这不是客气,是保命。直接跟对方说:”麻烦问下你买U是用来干嘛的?我这边要简单记录一下。”哪怕对方说”海外购物””日常周转”,你做了询问这个动作,就尽到了基础核查责任。聊天记录存好,这是你以后自证清白的核心证据。

第三步:KYC交叉验证。 让对方发身份证正反面,对照平台KYC认证信息:姓名是否一致?人脸是否对得上?如果对方说”用老婆的卡””用公司财务的卡”,不管什么理由,一律拒绝。非本人银行卡转账,资金涉黑概率极高。

第四步:查流水和银行卡。 让对方发近1-2周的银行流水截图。如果流水里有大量不明大额转账、异地频繁交易,直接终止。再核对银行卡正面照片,确认开户名和身份证姓名完全一致。

最后两个铁律:保留所有凭证(聊天记录、交易截图、转账记录,一条都别删);大额出金拆成小额多次,别一次性把10万全出了,拆成5笔2万,分散风险。

四、2026年提现避坑清单

| 坑 | 后果 | 避坑方法 |

|---|---|---|

| 选错提现网络(如OMNI) | 到账慢24小时+,手续费高 | 永远优先TRC-20 |

| OKT链上资产未处理 | 2026年1月1日后链上OKT无法充值 | 2026年1月1日前全部充值兑换 |

| 持有ULTI/GEAR等下线币种 | 4月20日后无法提现 | 2026年1月30日前全部卖出 |

| C2C选新商家 | 冻卡概率超30% | 只选12个月以上老商家 |

| 大额一次性出金 | 整张卡被冻 | 拆成小额多次出 |

| 不留凭证 | 冻卡后无法自证清白 | 每笔交易截图+聊天记录存好 |

五、ICE入股之后,出金会更安全吗?

2026年3月,纽交所母公司ICE以250亿美元估值入股OKX并获董事会席位。这件事对出金的直接影响是:OKX的合规等级被华尔街背书,银行端对OKX的信任度提升,银行卡直提的成功率会进一步提高。同时,ICE授权OKX使用纽交所实时价格数据推出加密期货产品,OKX用户2026年下半年起可直接交易纽交所代币化股票——这意味着OKX正在从”交易所”变成”全球资产入口”,出金通道也会随之拓宽。

但别指望ICE能帮你解决冻卡问题。冻卡是国内银行的反洗钱系统触发的,跟OKX的合规等级是两码事。该做的4步审核,一步都不能少。

结语

2026年的出金,不是把钱提出来就完了,而是要证明你提的每一分钱都是干净的。OKX给了你四条通道、一套审核工具,但最终能不能保住银行卡,取决于你愿不愿意多花五分钟做那4步审核。

交易赚的是市场的钱,出金保的是你自己的钱。前者靠运气,后者靠纪律。

本文数据截至2026年6月,涉及市场分析不构成投资建议,交易有风险,出金需谨慎。

发表回复