一、成交额数据:市场活跃度维持高位

1.1 4月成交额走势回顾

2026年4月,A股市场的成交活跃度呈现“高开高走、整固蓄势”的特征。

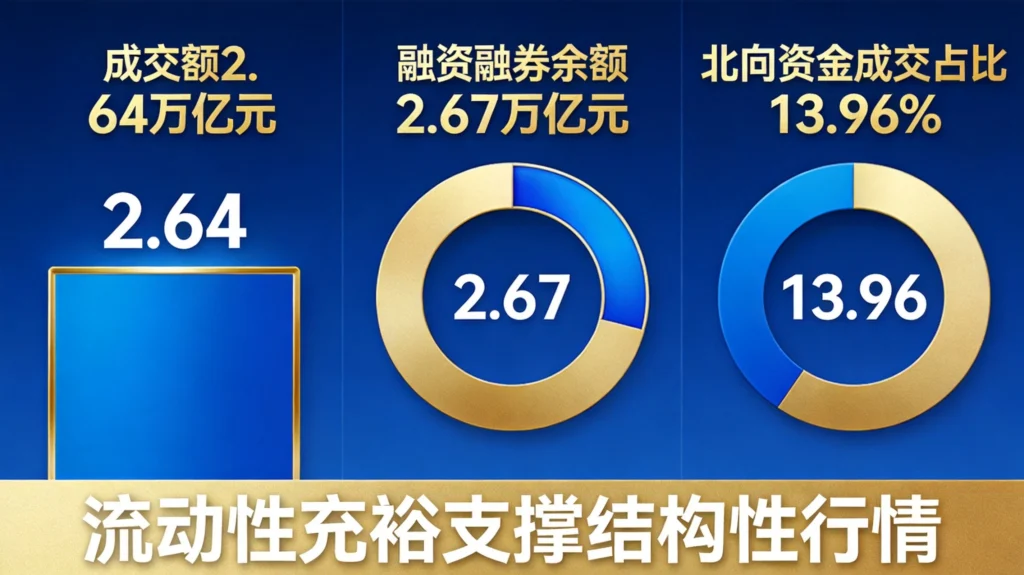

4月上旬,市场在3800-4040点区间震荡整理,成交额维持在1.5-2万亿元区间,波动较为平缓。4月16日是行情的关键节点,当日两市成交额达2.34万亿元,较前一交易日明显放量,指数大涨突破前期震荡平台。4月20日,市场成交进一步放大至2.58万亿元,创下近期新高。4月22日、23日成交维持在2.5万亿元以上。4月24日,两市成交约2.64万亿元,虽较前日缩量约1655亿元,但仍处高位水平。

从月度均值来看,4月全A日均成交额突破2.3万亿元,这一水平较3月有明显提升,显示市场交投情绪的回暖。

1.2 4月关键交易日成交明细

4月14日:重返4000点,半日成交1.51万亿元,当日涨势凌厉。

4月20日:放量大涨,两市成交2.58万亿元,科创50指数领涨,市场做多热情高涨。

4月22日:缩量上涨,两市成交约2.58万亿元,沪指收复4100点。

4月23日:放量调整,两市成交约2.80万亿元,主力资金净流出789亿元。

4月24日:缩量下跌,两市成交2.64万亿元,创业板指领跌,科创50逆势走强。

从成交变化来看,4月行情的节奏感较为清晰:放量突破→缩量整固→放量分化,市场在震荡中重心逐步抬高。

1.3 成交额结构分析

成交额的构成可以反映不同类型资金的活跃度。从4月24日的数据来看:

北向资金成交占比:北向资金周度成交占比从10.84%跃升至13.96%,创近期新高。外资参与度的提升,显示A股市场对国际资金的吸引力增强。

融资资金成交占比:截至4月10日,融资买入额占A股成交额比例为11.0%,较前期上升,融资资金交易活跃度增强。

机构资金成交占比:从龙虎榜数据来看,机构席位成交占比有所提升,“机构定价权增强”的趋势延续。

散户资金成交占比:从银证转账、基金申赎等数据推断,散户资金活跃度维持在较高水平,是当前市场增量资金的重要来源。

二、融资融券数据:杠杆资金回暖

2.1 融资余额走势分析

融资融券余额是反映市场杠杆情绪的重要指标。数据显示,截至4月中旬,融资融券余额回升至约2.67万亿元,较前期低位明显提升。

从融资余额变化来看,3月下旬至4月上旬,融资余额呈现持续净买入态势。招商证券数据显示,上周(4/6-4/10)融资资金净买入328.0亿元,融资余额明显上升。

从行业分布来看,融资资金的主要流向包括:

电子板块:融资净买入153.0亿元,主要集中在AI算力、存储芯片等细分方向。

通信板块:融资净买入63.5亿元,以光模块、交换机等算力基础设施为主。

有色金属:融资净买入33.5亿元,以锂矿、稀土等新能源上游材料为主。

融资资金的高风险偏好属性,使其成为市场情绪的“放大器”。融资余额的持续回升,往往对应着市场做多人气的聚集。

2.2 融券余额变化

与融资余额回升相对应的是,融券余额也出现了一定程度的变化。从数据来看,4月以来融券余额整体平稳,未出现大幅波动,说明市场整体情绪偏多,做空力量有限。

融券余额的相对平稳,与当前市场的结构性行情特征相吻合。在主线明确、热点活跃的市场环境中,融券做空的收益风险比不高,因此做空力量受到抑制。

2.3 两融资金的行为特征

从两融资金的行为模式来看,当前呈现出以下特征:

追涨杀跌明显:两融资金的交易周期较短,倾向于追涨杀跌,是典型的趋势跟踪型资金。

集中度高:两融资金高度集中在热门板块和个股,持股集中度较高。

对市场情绪敏感:两融余额的变化与指数走势高度相关,是观察市场情绪的重要窗口。

招商证券研报指出,当前融资资金交易活跃度增强,股权风险溢价下降,说明市场风险偏好处于较高水平。

三、北向资金数据:外资配置逻辑

3.1 一季度北向资金全景

2026年一季度,北向资金整体呈现“存量调仓”的特征。虽然整体净流出173亿元,但持股结构却在发生深刻变化。

从持股市值来看:截至一季度末,北向资金持股市值约2.58万亿元,较去年末微降0.4%,整体保持稳定。

从持股数量来看:北向资金持股数量降至近1037亿股,创下近5个季度新低。这说明外资的操作从过去的“增量扩仓”转向了“存量调仓”。

从流入方向来看:北向资金主要流向创业板与科创板,从主板净流出760亿元。这种结构性分化,反映出外资对中国经济转型方向的认可。

3.2 北向资金行业配置变化

一季度北向资金的行业配置呈现出明显的“加减仓”分化:

加仓方向:

- 通信:获北向资金加仓225亿元,主要流向光模块龙头中际旭创(+91亿元)、天孚通信(+75亿元)。

- 电力设备:获加仓191亿元,宁德时代连续9个季度蝉联北向资金第一大重仓股,一季度加仓254亿元。

- 机械设备:获加仓92亿元,主要集中在机器人、工业自动化等高端制造领域。

减仓方向:

- 有色金属:被减持162亿元,但主要集中在传统有色(铜、铝),锂矿等新能源有色反而获得加仓。

- 非银金融:被减持138亿元,银行、非银金融机构均遭减持。

- 汽车:被减持135亿元,主要减持对象为传统汽车整车。

从持仓占比来看,北向资金对通信、电力设备与机械设备的持仓占比已来到历史新高,而对房地产、非银金融、计算机、医药生物的持仓占比则降至历史新低。这种配置的深刻变化,反映出外资对中国经济新旧动能转换的前瞻性布局。

3.3 北向资金个股偏好

从个股层面来看,北向资金一季度的操作更具参考价值:

净买入前三位:

- 宁德时代:净买入254亿元,作为动力电池龙头,宁德时代的全球市占率超42%,储能业务进入爆发期,一季度储能电池销量同比大增110%。

- 中际旭创:净买入91亿元,作为光模块龙头,公司1.6T产品订单能见度已延伸至2027年,充分受益于AI算力需求。

- 天孚通信:净买入75亿元,虽然4月24日股价回调,但北向资金一季度整体仍为净买入。

净卖出前三位:

- 立讯精密:净卖出59亿元,可能与公司业绩增速放缓、市场竞争加剧有关。

- 中国铝业:净卖出39亿元,传统有色金属遭外资阶段性减持。

- 德业股份:净卖出34亿元,光伏逆变器企业受行业景气度影响。

3.4 北向资金的行为信号

从北向资金的行为模式,可以提炼出以下信号:

第一,外资正在“精耕细作”。持股数量下降但持股市值基本稳定,说明外资在减少股票数量、提高持仓质量,更加聚焦优质标的。

第二,硬科技成为配置主线。通信、电力设备、机械设备等高景气赛道持续获得加仓,反映外资对中国新质生产力发展的认可。

第三,风格切换下的仓位调整。低估值防御性资产被阶段性置换,取而代之的是高ROE+高增速的成长标的。

摩根士丹利邢自强提出“东稳西荡”格局,意味着在全球不确定性上升的背景下,中国资产正从全球配置的“可选项”变为“必选项”。一季度外资调研A股超1800次,聚焦硬科技,这种调研热度的飙升与调仓行为形成了共振。

四、主力资金流向:结构分化明显

4.1 4月24日主力资金全景

4月24日全市场主力资金呈现“全面净流出”的态势,但结构性的差异透露出主力的真实意图。

全天主力资金净流出约722亿元,较前一交易日的789亿元有所收窄。分项来看,超大单净流出387亿元,大单净流出226亿元。

从超大单、大单的净流出规模来看,主力资金的抛售力度有所减弱,说明前期的集中出逃可能已接近尾声。

4.2 板块资金流向

从行业资金流向来观察,主力资金的偏好一目了然:

净流入板块(4月24日):

- 稀有金属:净流入居首,锂矿概念爆发带动板块吸金效应明显

- 半导体:净流入居前,海光信息、寒武纪等龙头获主力逆势加仓

- 饮料制造:贵州茅台获主力净买入13.14亿元,显示防御资金偏好

净流出板块:

- 电子元件:天孚通信等CPO概念股遭主力砸盘

- 通信设备:前期涨幅较大的光模块龙头被集中减持

- 软件开发:高位题材股持续遭到主力出货

4.3 主力资金净流入TOP10

4月24日主力资金净流入排名前十的个股如下:

| 排名 | 股票代码 | 净流入金额 | 涨跌幅 |

|---|---|---|---|

| 1 | 688808 | 24.73亿 | +875.82% |

| 2 | 宁德时代 | 19.14亿 | – |

| 3 | 多氟多 | 13.64亿 | – |

| 4 | 贵州茅台 | 13.14亿 | +2.78% |

| 5 | 天齐锂业 | +8.43% | – |

| 6 | 688041 | +8.20% | – |

| 7 | 赣锋锂业 | +6.40% | – |

| 8 | 中芯国际 | +4.70% | – |

| 9 | 恩捷股份 | +10.01% | – |

| 10 | 600519 | 8.04亿 | – |

从TOP10名单来看,半导体、新能源龙头成为主力资金的新宠,这与其业绩确定性和产业趋势高度吻合。

4.4 龙虎榜机构席位动向

龙虎榜数据可以更清晰地反映机构的操作动向:

机构净买入个股:大族激光获两家机构买入3.55亿(虽然也遭两家机构卖出1.78亿);华绿生物获四家机构买入1.14亿。

机构净卖出个股:东山精密遭机构净卖出10.06亿元,居首位;和林微纳、株冶集团、长光华芯均遭机构净卖出超2亿元。

从龙虎榜数据来看,机构资金正在向硬科技方向集中,而对高位题材股则采取减仓策略。

五、ETF资金动向:指数基金申购赎回分析

5.1 宽基ETF资金流向

招商证券数据显示,上周(4/6-4/10)股票型ETF净赎回,当周净赎回280.2亿份。宽基ETF以净赎回为主,其中A500ETF赎回最多。

但值得注意的是,ETF的赎回主要集中在市场上涨后的获利了结阶段,而非看空后市的系统性撤离。在市场调整阶段,ETF往往会出现净申购,显示资金借道ETF逢低布局。

5.2 行业ETF分化明显

从行业ETF的资金流向上来看,分化态势明显:

净赎回较多:

- 信息技术ETF赎回较多,反映科技板块短期承压

- 证券ETF赎回规模较高,可能与市场情绪降温有关

净申购较多:

- 原材料ETF获得净申购,显示资金对上游资源品的关注度提升

- 细分化工ETF获得净申购,鹏华中证细分化工产业主题ETF净申购最高(+14.5亿份)

5.3 北向资金ETF配置

除了直接买卖A股外,外资也通过ETF渠道配置A股资产。从数据来看,外资偏好大盘宽基ETF和行业龙头ETF,对中小盘ETF的参与度相对较低。

六、资金面综合研判

6.1 流动性环境评估

从宏观流动性来看,当前A股市场所处的流动性环境较为友好:

货币政策:央行维持适度宽松的货币政策,资金利率DR007下行至1.3%左右,银行体系流动性充裕。

居民储蓄搬家:居民储蓄持续向资本市场转移,为A股提供了增量资金来源。

外资流入:虽然一季度整体净流出,但周度数据显示外资正在逐步回流A股市场。

两融回暖:融资余额回升至2.67万亿元,杠杆资金做多热情升温。

综合来看,当前A股市场的流动性环境较为友好,为行情的演绎提供了充足的“弹药”。

6.2 资金结构优化

值得关注的是,当前的资金结构正在发生积极变化:

机构资金占比提升:社保基金、险资、ETF等机构资金的占比提升,有助于市场定价效率的提高。

长期资金占比增加:随着A股纳入MSCI、富时罗素等国际指数,外资、养老金等长期资金的占比增加。

杠杆资金占比可控:虽然两融余额回升,但整体杠杆率仍处于合理水平,系统性风险可控。

6.3 后市资金面展望

展望后市,资金面有望维持“总量充裕、结构优化”的格局:

有利因素:

- 稳增长政策持续发力,流动性保持合理充裕

- 居民财富向权益资产转移的趋势延续

- A股在全球资产配置中的吸引力提升

不利因素:

- 美联储货币政策的不确定性可能扰动外资流向

- 部分高位板块存在获利了结压力

- IPO、再融资等扩容因素对资金面形成分流

综合来看,当前A股市场的资金面总体健康,为结构性行情的延续提供了基础。投资者需要关注的是资金在不同板块之间的流动方向,把握主线切换带来的机会。

七、投资启示

7.1 成交额信号的运用

成交额是反映市场情绪的重要指标,投资者可以参考以下规律:

放量突破:若指数放量突破关键压力位,往往预示着新一轮上涨行情的启动。

缩量回调:缩量回调往往意味着主力并未出逃,回调后反弹概率较高。

天量见顶:成交额创历史新高后,往往伴随短期顶部的出现。

7.2 两融资金的参考价值

两融资金的高风险偏好属性,使其成为观察市场情绪的重要窗口:

融资余额持续回升:往往对应着市场做多人气的聚集,可视为积极信号。

融资买入集中度提升:说明资金在集中炒作少数板块,需警惕热点过于集中后的回调风险。

7.3 北向资金的配置逻辑

北向资金被视为“聪明钱”,其配置逻辑值得投资者参考:

关注持续净买入方向:外资持续加仓的方向,往往具备长期配置价值。

警惕集中抛售信号:外资大幅减持某板块,往往预示着基本面的边际变化。

注重长期趋势:单日波动意义有限,应关注周度、月度级别的趋势变化。

总结

2026年4月的A股市场,流动性充裕的特征十分明显。两市成交额连续维持在2.6万亿元以上高位,融资融券余额回升至2.67万亿元,北向资金成交占比提升至13.96%。这些数据共同指向一个结论:当前A股市场的资金面较为健康,为结构性行情的演绎提供了充足支撑。

从资金流向的结构来看,主力资金正在从高位题材股向硬科技赛道转移,北向资金加仓通信、电力设备、机械设备等高景气方向,两融资金集中流向锂电、算力等热门板块。这种“增量资金聚焦主线、存量资金调仓换股”的格局,是当前市场最显著的特征。

对于投资者而言,紧跟资金流向、把握主线切换,是当前操作的关键。成交额、融资余额、北向资金等数据的变化,值得持续关注和深入研究。

发表回复