一、数据扫描:成交额变化的全景回顾

要理解当前市场的量能特征,首先需要回顾近期成交额的变化轨迹。

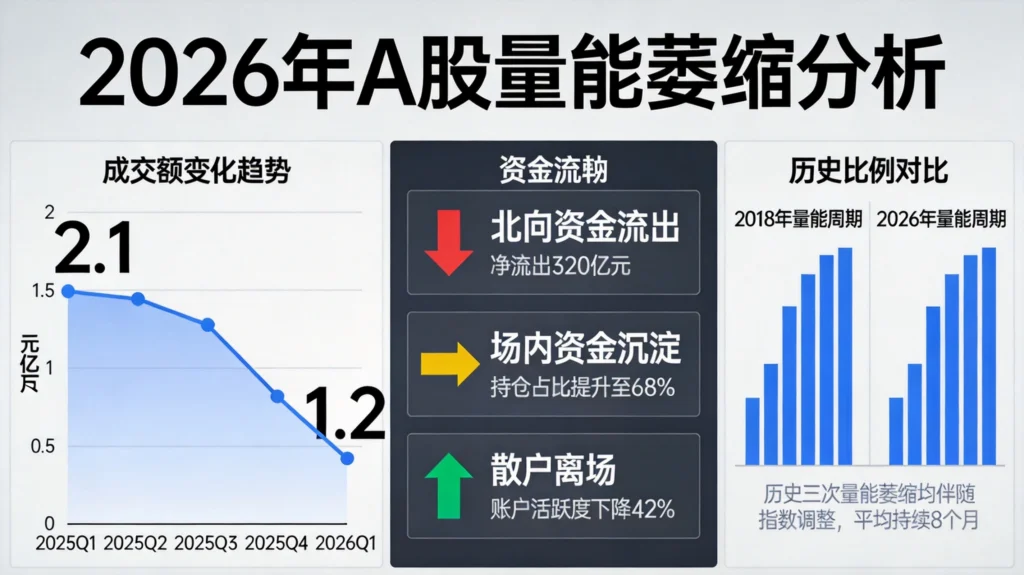

将时间拨回两周前的4月中旬,A股市场正处于强势上涨期。4月15日至18日,两市单日成交额连续突破2.8万亿元,最高触及2.92万亿元,创下年内次高水平。彼时市场做多情绪高涨,北向资金持续净流入,券商板块多次异动拉升,赚钱效应扩散至多个主线板块。

然而,进入4月第三周后,成交额开始见顶回落。4月21日成交额降至2.73万亿元,4月22日进一步萎缩至2.65万亿元。与此同时,指数也开始出现回调迹象,创业板指率先走弱。市场开始意识到,这波以科技股为主导的上涨行情,可能正在进入阶段性休整。

进入4月最后一周,缩量趋势愈发明显。4月27日成交额跌破2.6万亿元,4月28日更是萎缩至2.54万亿元,较两周前的高点下降超过13%。这种成交额的快速收缩,在A股市场并不常见,通常伴随着市场情绪的阶段性降温。

从日均成交额来看,4月前三周日均成交额约为2.78万亿元,而4月最后一周的日均成交额已降至约2.56万亿元,环比下降近8%。成交额的萎缩速度,明显快于指数的调整幅度,显示出市场活跃度下降的程度更深。

二、成因剖析:三大因素导致量能收缩

是什么原因导致成交额出现如此明显的萎缩?综合市场环境和资金行为,可以归纳出三大主要因素。

因素一:节前效应发酵

五一假期临近是导致成交额萎缩的最直接原因。假期从4月29日开始,5月4日结束,前后休市时间长达5个交易日。对于短线交易者和杠杆资金而言,长假意味着持仓成本上升、不确定性加大、机会成本提高。

历史数据显示,每逢春节、五一、国庆等长假前夕,A股市场成交额往往会出现季节性萎缩。以2025年五一为例,节前最后一周日均成交额较前一周下降约10%,与当前情况类似。这种节前缩量是市场运行的正常现象,不必过度解读。

因素二:业绩披露期的不确定性

4月下旬是一季报和年报披露的密集期,尤其是最后几天,业绩地雷集中引爆的概率较高。4月28日,两市跌停个股超过50家,其中不乏前期热门标的遭遇业绩不及预期的双杀。

对于追求相对收益的公募基金而言,踩雷业绩地雷可能导致净值大幅回撤。为了规避这种风险,部分机构选择降低仓位、观望等待。机构仓位的下降,直接导致市场成交额收缩。

此外,部分散户投资者在经历连续两日个股普跌后,投资热情受到打击,操作意愿下降。买卖双方都变得谨慎,市场活跃度自然下降。

因素三:前期获利盘的消化需求

从3月初到4月中旬,以AI算力、半导体、机器人等为代表的成长股,累计涨幅相当可观。以科创50指数为例,期间最大涨幅超过25%,部分个股甚至翻倍。

连续上涨后,积累了大量获利盘。当市场出现调整迹象时,部分获利资金选择兑现离场观望。卖出的资金要么等待更安全的买点,要么流入其他方向,导致市场整体成交下降。

这种获利回吐导致的缩量,与基本面恶化导致的缩量有本质区别。前者是上涨过程中的正常换手,后者才是真正需要警惕的信号。

三、历史对比:缩量调整的市场规律

回顾A股历史,缩量调整是常见的行情特征。统计近十年来的主要调整阶段,可以发现几个规律。

规律一:缩量不等于下跌

成交量萎缩通常发生在行情转折点附近,但缩量本身既可能出现在下跌过程中,也可能出现在上涨过程中。关键在于区分“下跌缩量”还是“上涨缩量”——前者是卖压减轻的信号,后者是买盘不足的信号。

当前市场的缩量,更接近“上涨途中的休整”。指数虽然有所回调,但整体仍维持在4月初以来的高位区间,并没有出现趋势性下跌。成交额的萎缩,主要是资金观望情绪升温所致,而非系统性抛压。

规律二:缩量周期通常在1-2周

从历史经验看,节前缩量的持续时间一般为1-2周。五一假期前1-2周开始缩量,节后第一个交易日往往伴随成交回暖。2024年五一、2025年五一前的市场表现,都遵循这一规律。

规律三:缩量后往往伴随放量选择方向

缩量是蓄力,放量是选择方向。在经过一段时间的缩量整固后,市场会选择突破方向,可能是向上放量拉升,也可能是向下放量破位。从当前市场环境来看,基本面稳健、政策支持、流动性充裕,向上突破的概率更大。

四、资金结构:各类资金的进出特征

从资金来源看,当前的缩量呈现出明显的结构性特征。

北向资金: 近期北向资金呈现间歇性净流出的态势。4月28日净流出约42亿元,结束了此前连续净流入的局面。不过,尾盘时段出现了一定程度的回流,显示出外资对中国资产的态度并非单边看空。从全月角度看,4月上中旬北向资金整体仍为净流入,月末的流出更多是时点性因素。

公募基金: 从仓位估算数据看,近期偏股型公募基金整体仓位有所下降,从两周前的87%附近降至85%左右。仓位下降的空间有限,说明公募基金对后市仍保持相对乐观,并未出现系统性减仓。

私募和游资: 这类资金的仓位调整更为灵活。从连板股晋级率来看,近期仅23%左右,处于较低水平,说明短线活跃资金的风险偏好明显下降。涨停股数量虽然仍有一定规模,但热点持续性较差,赚钱难度加大。

散户两融: 融资余额近期变化不大,维持在1.8万亿元附近,显示出杠杆资金并未出现大规模去化。这意味着市场并未进入极端悲观状态,两融投资者的心态相对平稳。

五、后市研判:量能变化的指示意义

对于后市行情,成交额变化能够提供哪些参考?

积极信号:缩量空间有限

从绝对水平看,当前2.5万亿元左右的成交额,虽然较前期高点有明显下降,但仍维持在较高水平。回顾2025年全年,日均成交额约为1.1万亿元;即便在行情较好的阶段,日均成交额也很少持续超过2万亿元。当前的量能水平,仍然显示出市场具备较好的流动性基础。

中性信号:向上动力尚不充分

缩量意味着买盘不足,这是当前市场面临的核心问题。没有增量资金进场,指数难以形成有效突破。从北向资金流向、新发基金规模等指标看,短期难以看到大规模新增资金入场的迹象。

关键变量:节后增量资金来源

五一假期结束后,市场将迎来几个重要的观察窗口。首先,假期期间海外市场的表现,将影响节后首个交易日的外资流向。其次,5月初将公布4月份PMI等经济数据,可能影响市场对基本面的预期。第三,中美经贸关系的最新进展,也是市场关注的焦点。

综合判断,当前缩量调整更可能是上涨途中的阶段性休整,而非趋势性转弱的开始。待节后扰动因素消退、资金风险偏好回升,市场有望重拾升势。当然,对于持仓结构的要求更高——那些基本面过硬、业绩确定的方向,更容易在调整后率先反弹。

投资者在当前阶段,宜保持耐心,控制仓位,等待方向明朗。毕竟,缩量是行情的休止符,也是新机会的前奏。能够耐得住寂寞的人,才更有可能抓住即将到来的行情。

相关文章推荐:

发表回复