4月25日市场行情回顾

主要指数表现一览

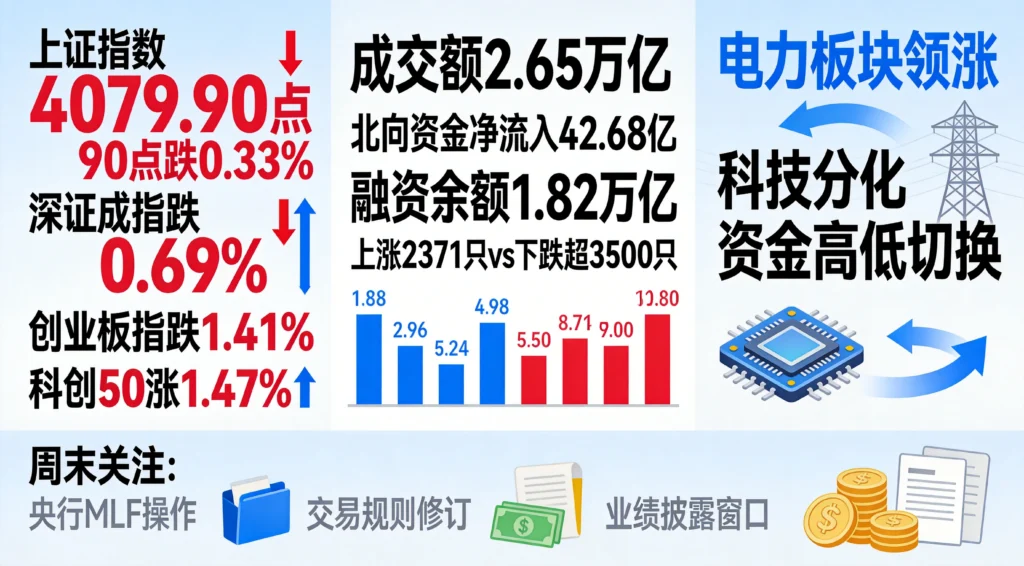

2026年4月25日,A股市场整体呈现震荡调整格局。从主要指数表现来看,上证指数报收4079.90点,下跌0.33%,失守4100点关口;深证成指报收14982.14点,下跌0.69%;创业板指报收3688.94点,下跌1.41%,回调幅度相对较大。科创50指数表现相对强势,报收1426.68点,上涨1.47%,成为当日市场中为数不多的上涨宽基指数。

从周线角度来看,本周上证指数累计上涨0.33%,深证成指累计上涨0.65%,创业板指累计上涨0.31%。整体来看,主要指数4月以来整体呈现震荡态势,没有出现明显的单边趋势,波动区间相对有限。

从成交量的角度来看,当日两市成交额为2.65万亿元,虽然较4月20日创下的年内新高2.58万亿元有所萎缩,但仍维持在较高水平。这种成交量的收缩在一定程度上反映出市场观望情绪的升温,投资者在当前位置参与意愿有所下降。

板块表现分析

从申万一级行业板块的表现来看,4月25日呈现出明显的结构性分化特征。上涨板块方面,公用事业板块以1.36%的涨幅领涨,其中电力细分领域表现尤为突出,华银电力、湖南发展、明星电力等多只电力股涨停。通信板块上涨1.15%,美容护理板块上涨0.96%,计算机、汽车、非银金融等板块也有一定涨幅。

下跌板块方面,医药生物板块以0.59%的跌幅领跌,其中化学制药、重组蛋白、创新药等细分领域调整明显。房地产板块下跌0.60%,煤炭板块下跌0.59%,银行板块下跌0.50%。此外,有色金属、农林牧渔、食品饮料等板块也出现小幅下跌。

从概念板块的角度来看,生物质能发电、钛白粉、绿色电力、F5G概念、钒电池等概念涨幅居前。而昨日连板、肝炎概念、乳业、熔盐储能、超级真菌等概念则跌幅较大。整体来看,市场热点较为分散,缺乏明确的主线,题材轮动速度较快。

个股涨跌情况

从个股涨跌情况来看,当日全市场上涨股票数量为2371只,下跌股票数量超过3500只,个股整体表现偏弱。涨停个股数量有所减少,跌停个股数量则有所增加,市场赚钱效应有所下降。

从成交额排名靠前的个股来看,拓维信息、宁德时代、中际旭创、新易盛等科技龙头依然保持较高的市场热度。其中,拓维信息当日涨停,成交额居市场前列。宁德时代在回购消息的刺激下,股价表现相对稳健。

值得注意的是,当日有多只前期强势股出现高位回落,部分连板个股也出现明显的筹码松动迹象。这种高位股补跌的现象在一定程度上反映出市场风险偏好的下降,投资者在当前位置的谨慎情绪有所升温。

资金流向数据解读

主力资金动向

从资金流向数据来看,4月25日两市主力资金净流出约574亿元,呈现净流出态势。从结构来看,主力资金呈现出明显的“高低切换”特征。

一方面,主力资金从前期累计涨幅较大的通信、IT服务、CPO等高位科技板块流出,这些板块的部分龙头个股出现明显回调。另一方面,主力资金则净流入有色金属、电力、煤炭、银行等低估值板块,显示出资金在当前位置的风险偏好有所下降。

从沪深300成分股的角度来看,当日沪深300指数仅下跌0.07%,表现强于中小盘指数。银行、保险、券商等金融蓝筹股表现相对稳健,对指数形成了一定的支撑作用。

北向资金表现

北向资金当日小幅净流入,全天净流入规模约42.68亿元,较前一交易日增加15.23亿元。从沪股通和深股通的角度来看,沪股通净流入25.31亿元,深股通净流入17.37亿元,两者均呈现净流入态势。

从月度累计来看,4月以来北向资金净流入已达286.45亿元,2026年以来累计净流入2856.34亿元。外资对A股市场的配置热情依然较高,但配置方向正在发生微妙变化,从此前集中于消费、科技等板块,逐步向金融、消费等估值合理的板块分散。

从个股角度来看,中国平安、贵州茅台、紫金矿业等沪股通标的成交额居前;比亚迪、立讯精密、卫星化学等深股通标的则位居深股通成交前列。

融资融券数据

从融资余额数据来看,截至4月24日,两市融资余额达1.82万亿元,较3月末增加120亿元。融资余额的稳步增长说明杠杆资金仍在积极参与市场,没有出现恐慌性撤离的迹象。

从融资净买入的角度来看,近期融资资金主要流向科技创新、新能源、医药生物等热门板块,与市场的主线热点保持一致。融资资金的持续参与为相关个股提供了额外的买盘支撑。

融券余额方面,整体保持相对稳定,未出现明显放大迹象。融券余额的平稳运行说明市场做空力量并未明显增强,投资者对后市的预期整体偏向中性。

当日重要市场事件梳理

央行MLF操作预告

4月24日,央行发布公告宣布将于4月27日开展4000亿元1年期中期借贷便利(MLF)操作,中标利率维持2.5%不变。此次MLF操作量与到期量基本持平,体现了央行“保持流动性合理充裕”的政策基调。

从流动性环境来看,当前银行体系流动性保持合理充裕,资金面整体平稳偏松。MLF利率维持不变说明货币政策延续稳健基调,短期降息降准的概率有所下降,但也不会出现流动性收紧的情况。

对于A股市场而言,流动性的稳定为市场提供了较为友好的资金面环境。在当前位置,央行保持流动性平稳的表态有助于稳定市场预期,降低流动性风险对市场的冲击。

交易所交易规则修订

4月24日,沪深北三大交易所同步修订发布交易规则,主要内容包括:主板风险警示股票涨跌幅由5%调整为10%、盘后固定价格交易扩展至全部A股、优化基金收盘交易方式等,新规将于7月6日起实施。

此次交易规则修订是资本市场深化改革的重要举措,旨在提升市场活跃度、优化交易机制。从短期来看,交易规则的变化可能对部分个股的交易行为产生影响,但不会改变市场的中长期运行趋势。

从长期来看,交易机制的优化有助于提升市场的定价效率和资源配置功能。对于投资者而言,需要关注新规实施后可能带来的交易风险,尤其是风险警示股票波动加大后带来的潜在损失。

业绩披露进入最后窗口期

4月25日是2026年一季度业绩披露的关键节点。根据交易所规定,所有上市公司须在4月30日前完成年报和一季报的披露工作。截至4月25日,已有超过3000家公司披露了一季报,业绩预喜率超过80%,整体表现较为稳健。

从行业角度来看,AI算力、半导体、创新药、新能源等板块的业绩增速依然保持较高水平。而部分传统消费、周期股由于面临需求端的压力,业绩增长出现分化。

4月27日至4月30日是业绩披露的最后窗口期,部分绩差股和ST股可能集中披露。在当前位置,业绩不及预期的个股可能出现短期下跌,投资者需要警惕由此带来的个股风险。

周末重要消息影响分析

外部环境变化

周末期间,海外市场方面,美联储官员的讲话释放了维持当前利率不变的信号,市场对美联储降息的预期有所降温。美元指数保持相对强势,美债收益率小幅回升。

从全球市场来看,近期海外主要股市整体维持震荡态势,未出现明显的方向性变化。地缘政治因素对市场情绪仍有一定扰动,但影响程度较前期有所减弱。

对于A股市场而言,外部环境的相对稳定有助于维持市场风险偏好。在当前位置,国内因素的影响可能大于外部因素,市场走势更多取决于国内经济基本面和政策面的变化。

政策面信息

周末期间,国内政策面信息相对平静,未出现明显的重磅政策发布。但从近期高层的表态来看,“持续稳定和活跃资本市场”的政策基调没有改变,这为市场提供了较为稳定的政策预期。

从宏观经济角度来看,一季度GDP同比增长5.0%,处于全年目标上沿,基本面韧性较强。在经济保持平稳运行的背景下,资本市场的运行环境整体较为友好。

投资者需要关注后续政策面的变化,尤其是财政政策、货币政策等方面的动向,这些因素可能对市场走势产生重要影响。

技术面分析与后市研判

主要指数技术特征

从技术分析的角度来看,上证指数4月25日失守4100点关口,短期走势有所转弱。从均线系统来看,指数目前仍处于多条均线上方,中期趋势尚未完全破坏。

从布林带指标来看,上证指数当前处于布林带中轨附近运行,上下轨开口收窄,短期内可能维持震荡格局。从KDJ指标来看,指数在超买区域形成死叉,短期技术面有所转弱。

创业板指当日回调幅度较大,从技术形态来看,指数在3700点附近遇到明显压力,短期可能需要震荡整固。科创50指数逆势走强,技术形态相对强势,可能成为下一阶段市场关注的重点。

成交量能的变化

近期两市成交额虽有所萎缩,但整体仍维持在2.5万亿元以上的较高水平。从历史经验来看,成交量的变化往往领先于指数的涨跌,持续的高成交量为市场提供了较为充足的流动性支撑。

在当前位置,如果成交量能够维持在较高水平,市场整体的系统性风险相对可控。如果成交量持续萎缩至2万亿元以下,则需要警惕市场可能出现的进一步调整。

从资金博弈的角度来看,当前市场参与者的分歧有所加大,多空双方在当前位置展开激烈博弈。这种博弈的最终结果将决定市场短期突破的方向。

后市走势研判

综合来看,当前A股市场正处于业绩披露的关键期和市场情绪的波动期,短期内可能维持震荡整固格局。从中期视角来看,在经济基本面韧性较强、政策面保持友好、流动性环境稳定的背景下,市场整体向上的趋势并未改变。

对于下周行情的判断,需要关注以下几点:一是成交量能否重新放大,这决定了市场能否重新聚集做多人气;二是北向资金流向的变化,这反映了外资对A股市场的态度;三是科技主线能否重新走强,这关系到市场赚钱效应的恢复。

操作策略上,建议投资者保持谨慎乐观的心态,控制仓位、精选标的。在配置方向上,可以关注估值合理、业绩稳健的高股息蓝筹股,也可以逢低布局基本面优质、成长空间明确的科技龙头。整体而言,不宜过度追涨杀跌,保持理性和耐心是当前环境下最重要的投资素养。

重要数据一览

| 指数名称 | 收盘点位 | 涨跌幅 |

|---|---|---|

| 上证指数 | 4079.90点 | -0.33% |

| 深证成指 | 14982.14点 | -0.69% |

| 创业板指 | 3688.94点 | -1.41% |

| 科创50 | 1426.68点 | +1.47% |

| 沪深300 | 4078.50点 | -0.07% |

| 市场数据 | 数值 |

|---|---|

| 两市成交额 | 2.65万亿元 |

| 北向资金净流入 | 42.68亿元 |

| 融资余额 | 1.82万亿元 |

| 上涨个股数 | 2371只 |

| 下跌个股数 | 超过3500只 |

发表回复