一、整体行情回顾:大盘震荡整固,指数守住关键关口

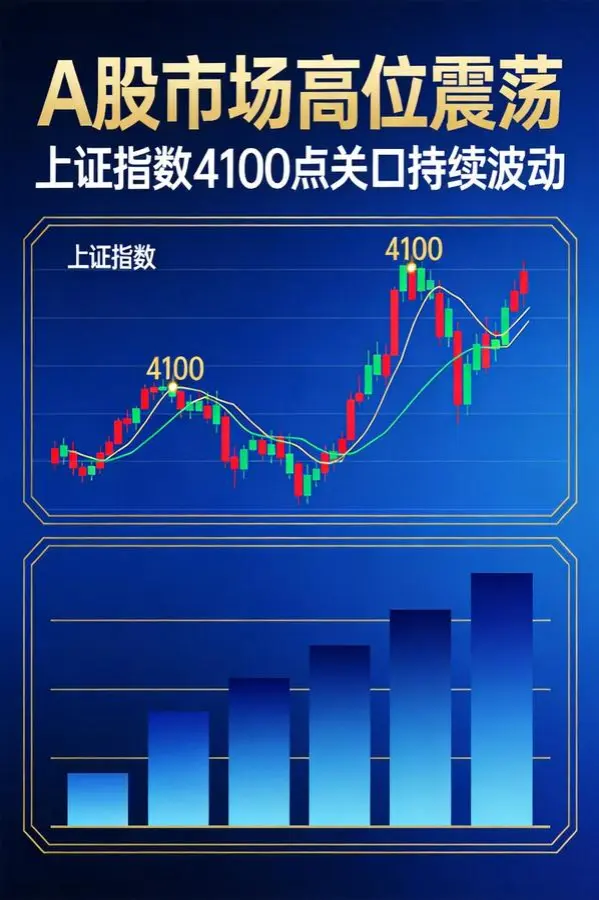

刚刚过去的一周,A股在高位分歧中完成一轮充分的筹码交换。面对前期连续上涨后的获利盘兑现、高位科技股估值分歧以及外围地缘情绪扰动,市场并未出现持续性走弱,反而展现出极强的底部韧性。周初指数延续强势冲高,沪指一度逼近4200点压力位;周四市场迎来阶段性剧烈换手,全天成交额突破3.48万亿元,高位板块集中回调,市场情绪短暂降温;而周五资金快速回流,科技赛道强势修复,各大指数集体收涨。

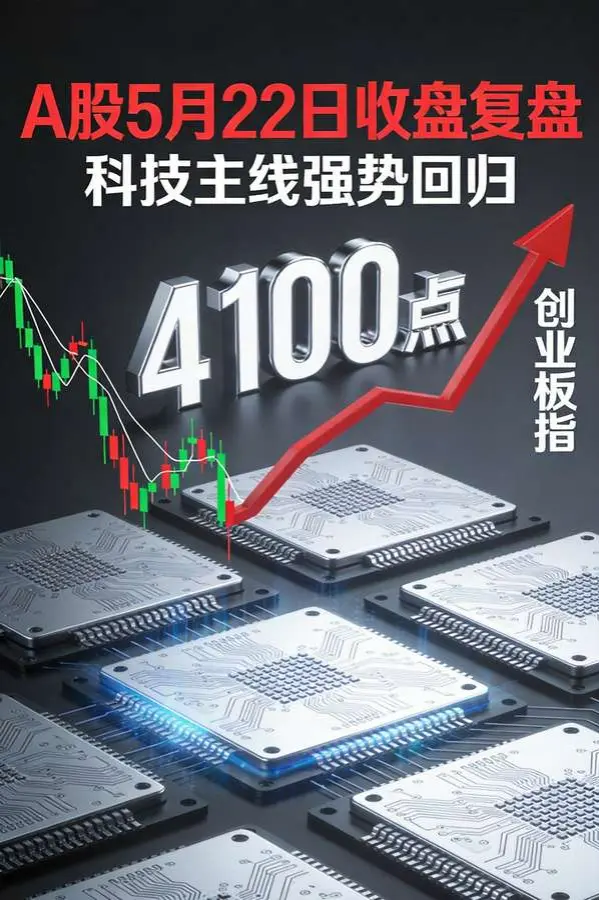

截至周五收盘,上证指数站稳4100点上方,收报4112.90点,单日反弹0.87%;深证成指、创业板指分别大涨2.30%、2.84%,成长股反弹力度显著强于权重蓝筹,市场“成长主导、科技领涨”的结构性特征进一步固化。整体来看,上周市场并非简单情绪修复,而是高位换手、主线再聚焦、资金再择优的良性调整过程。

二、指数维度拆解:科创50持续领跑,结构性分化极致演绎

从全周指数表现来看,A股各大指数呈现明显分化格局,权重指数震荡整固,科技成长指数持续走强。Wind数据显示,2026年5月18日至22日当周,上证指数全周微跌0.54%,深证成指小幅收涨0.23%,创业板指上涨0.24%。相比宽基指数的震荡,科技硬核指数表现遥遥领先,科创综指单周大涨3.54%,科创50指数更是飙升5.57%,实现罕见的周线七连阳,成为全市场最强势核心指数,充分印证当前资金对硬科技赛道的高度共识。

周内行情节奏清晰:前期冲高透支部分多头情绪,周四迎来天量换手,市场对高位科技股、高位题材股进行集中获利了结;周五随着短期浮筹清洗完毕,市场风险偏好快速回升,芯片、被动元件、AI服务器硬件等核心赛道资金回流明显,带动大盘强势反弹。

从量能结构分析,全周日均成交额维持在2.9万亿以上的高位区间,周四放量调整、周五缩量修复的特征十分典型。这一量价组合说明:短期空头力量集中释放,高位抛压充分出清,但增量入场资金仍偏谨慎,市场尚未进入全面加速行情,整体处于高位震荡、结构轮动、择优上涨的阶段。

三、核心热点复盘:AI硬件产业链全线爆发,PCB、MLCC迎来价值重估

上周市场最大的亮点,并非指数的企稳反弹,而是AI上游硬件产业链的系统性价值重估。本轮行情不再是AI应用端的题材炒作,而是由真实算力硬件迭代、单机价值量暴增、海外机构实地拆机验证带来的确定性产业行情,PCB、MLCC两大基础元器件赛道彻底引爆市场,成为全场最强主线。

1、PCB板块:单机价值量翻倍,赛道迎来爆发拐点

PCB 全称 Printed Circuit Board(印制电路板),俗称电路板,被誉为电子产品之母,它是所有电子设备的基础载体。

上周PCB板块单周暴涨7.85%,板块内掀起集体涨停潮,鹏鼎控股、深南电路、沪电股份、胜宏科技等行业龙头全线走强,其中鹏鼎控股开盘秒板,股价再创历史新高,成为板块绝对标杆。

本轮行情的核心催化来自摩根士丹利最新拆机调研报告。机构拆解英伟达新一代VR200服务器机柜后得出颠覆性数据:相较于上一代GB300机型,VR200单机柜PCB价值量从3.5万美元飙升至11.7万美元,增幅高达233%。

产业逻辑层面,AI服务器正进入高密度算力迭代周期。随着单柜GPU数量激增、算力密度大幅提升,服务器PCB板层数从传统二十层级别提升至四五十层高端高阶板,板材面积、工艺难度、用料成本同步大幅提升。这意味着PCB行业彻底摆脱传统消费电子的周期束缚,正式切入AI算力高增长、高单价、高增量的全新成长曲线,行业订单、业绩、估值迎来三重修复。

2、MLCC板块:被动元件涨价周期开启,算力需求全面爆发

与PCB同步走强的还有被动元件赛道:MLCC,全称多层陶瓷电容器(Multi-layer Ceramic Capacitor),俗称贴片电容、独石电容,是电子产业用量最大、最基础的被动元件,被业内誉为电子工业大米,所有电子设备都离不开它。

MLCC概念单周涨幅超8%,成为本周爆发力最强的细分赛道之一。其中三环集团单日大涨超12%,风华高科、博迁新材强势涨停,国瓷材料、火炬电子等一众标的集体冲高,板块赚钱效应全面扩散。

根据大摩拆机数据,英伟达VR200机柜MLCC单机价值量从1500美元大幅攀升至4320美元,单柜价值暴涨182%。作为电子设备用量最大的基础被动元件,MLCC长期被市场低估,但在AI服务器场景下迎来刚需爆发。AI算力芯片高频工作、电流波动剧烈,对电源稳定性、滤波储能能力提出极致要求,直接带动高端车规级、服务器级MLCC用量成倍增长。

叠加行业供给端紧张格局,三星电机已官宣未来三年高端MLCC产能全部被头部客户锁定,行业供需缺口持续扩大,高端MLCC涨价周期正式开启,赛道景气度具备长期持续性。

3、京东方A、法拉电子成情绪标杆,赛道估值重构

除元器件主线外,市场总龙京东方A走出超强趋势,连续两个交易日涨停,两日成交额分别达48亿元、291亿元,创出历史天量。机构与外资形成罕见合力,两连板期间机构席位净买入超14亿元,深股通净买入超9亿元,资金认可度极高。

行情催化源于公司与全球玻璃龙头康宁达成战略合作,围绕玻璃基封装载板、可折叠玻璃、钙钛矿基板、光互连四大前沿领域深度合作,被市场解读为京东方切入AI半导体硬件供应链的关键突破。虽然公司提示相关业务尚处技术探索阶段,短期难贡献业绩,但市场已经提前定价其半导体硬件转型的长期价值。

与此同时,薄膜电容龙头法拉电子四日三板,股价刷新历史新高。公司同时覆盖新能源与AI数据中心双高景气赛道,成功实现从传统配套零部件企业向高端核心元器件供应商的估值跃迁。

四、资金流向:内资集中调仓科技,外资持续加码硬赛道

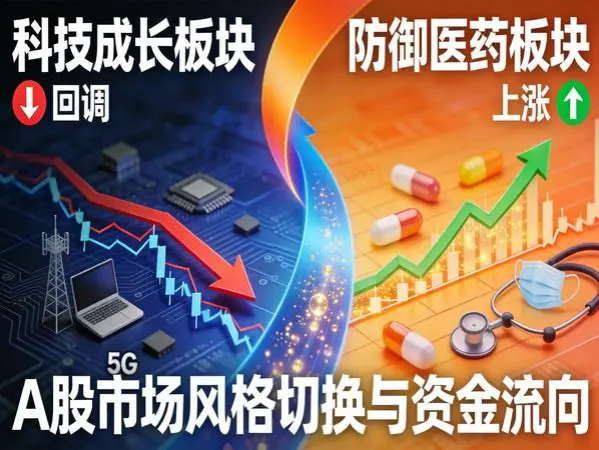

从资金维度来看,上周市场结构性行情完全由资金调仓方向主导。内资主力资金大幅撤离金融、白酒、医药等传统防御板块,集中涌入电子、通信、有色等科技高景气赛道,场内资金“弃守攻强”的调仓特征十分明显。

北向资金全周净流入约45亿元,加仓重心集中在通信设备、半导体、AI硬件、汽车零部件等高成长领域,减持消费、大金融等低弹性板块。值得注意的是,上周五北向资金盘中一度流出,但尾盘快速回流翻红,体现外资在市场调整后,持续认可A股硬科技资产的配置价值。

此外,市场杠杆资金做多情绪持续升温,上证指数融资余额实现连续9个交易日增长,场内做多信心持续修复,为科技行情延续提供资金支撑。

五、技术面分析:4100点构筑强支撑,指数震荡上行趋势未改

技术走势上,沪指周五收出缩量企稳阳线,成功守住4100点整数关口,短期底部确认。周内调整最低下探至4067.75点,在4060—4080区间形成极强资金承接,成为短期市场核心支撑区间。目前5日均线走平、10日均线稳步上行,大盘中期上升趋势并未破坏。

但指数上行压力同样客观存在,4150—4200点区间堆积大量前期套牢盘,指数突破需要持续放量配合,若后续成交额无法稳定维持3.2万亿以上,大盘大概率延续高位震荡、结构性轮动行情。

与此同时,科创50七连阳的强势走势,既确认了科技主线的绝对核心地位,也积累了丰厚短期获利盘,后续赛道行情或将从普涨进入强分化、择优上涨阶段。

六、本周行情展望:外围全面休市,A股迎来纯内资独立窗口

本周市场迎来特殊时间窗口,5月25日全球主流市场集体休市,美股、港股、英股、韩股同步停盘,A股将迎来难得的纯内资定价环境,北向资金缺席将大幅降低外部情绪扰动,市场波动有望显著收敛。

从历史规律来看,外围休市、A股独市的交易日,市场振幅通常收窄40%左右,大涨大跌概率极低,更利于现有科技主线延续结构性行情,资金可专注于国内产业逻辑与板块轮动。

操作层面,当前市场已进入从炒预期向炒业绩切换的关键过渡期。此前AI行情多依赖题材与想象空间,而本轮PCB、MLCC的爆发,核心是真实订单、真实单机价值增量、真实行业缺货涨价支撑,具备业绩兑现逻辑。后续市场将更加聚焦基本面,有订单、有产能、有业绩兑现的硬核科技企业将持续享受估值溢价,纯题材炒作标的将逐步退潮。

短期来看,连续大涨的元器件板块短线获利盘丰厚,存在震荡消化估值的需求,不宜盲目追高。投资者可把握轮动机会,在半导体、算力设备、机器人等低位科技细分方向布局,同时保留部分高股息资产作为底仓对冲波动。

七、结语

总体而言,上周A股完成了一轮良性的高位换手与情绪修复。4100点关口的反复拉锯,是连续上涨后的正常整固,并非行情终结信号。当前市场的核心支撑逻辑并未发生改变:AI算力硬件迭代持续超预期、国内经济复苏稳步推进、政策稳增长基调稳固、市场流动性整体充裕。

后市行情将告别全面普涨,进入结构极致分化、业绩主导估值的新阶段。中长期看,AI上游硬件产业链的景气上行周期已经确立,PCB、MLCC、半导体、算力设备等硬核科技赛道,仍将是贯穿全年的核心主线。投资者无需过度纠结短期指数波动,立足产业趋势、坚守业绩确定性赛道,是当前市场最优配置思路。

【版权声明】本文内容及配图由系统整理优化,文中数据来源于公开市场信息,仅供参考学习交流使用,不构成任何投资建议。如需引用或转载,请注明来源。