电力板块持续爆发的宏观背景

风光装机首次超越火电的历史性时刻

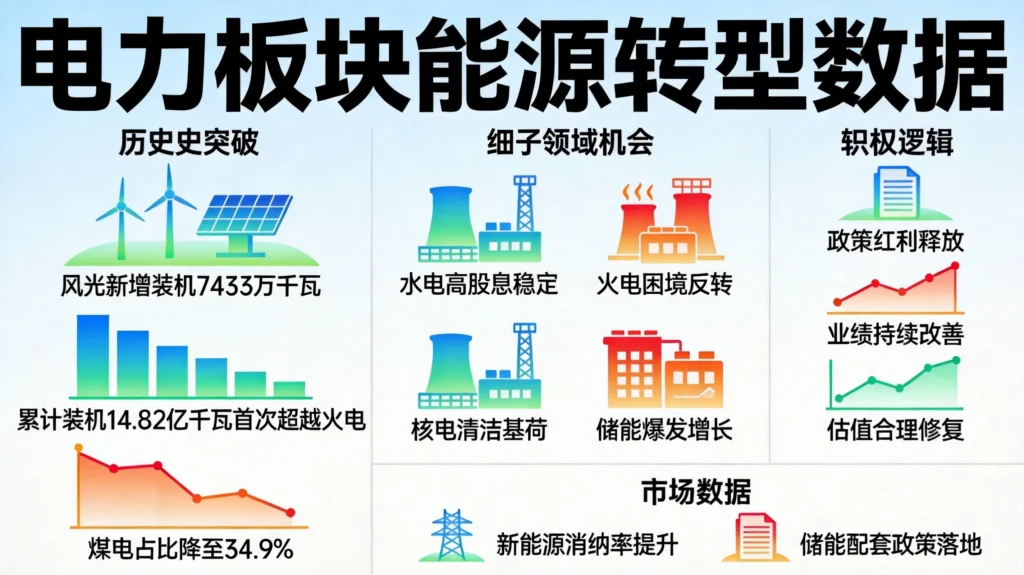

2026年一季度,我国能源领域传来重磅消息:根据国家能源局发布的数据,一季度我国风电光伏发电合计新增装机达到7433万千瓦,占新增发电装机总容量的比重高达86.7%。更值得关注的是,截至3月底,风电光伏累计装机已达到14.82亿千瓦,首次超越火电装机规模,这是一个具有里程碑意义的历史性时刻。

从火电装机占比的变化来看,到3月底,煤电装机占总发电装机容量的比重已降至34.9%,同比下降4.1个百分点。更重要的是,全国所有省份的煤电装机占比均已降至50%以下,这意味着我国能源结构的优化调整正在全国范围内扎实推进。这种结构性变化不仅反映了国家“双碳”战略的实施成效,也为电力行业的长期发展奠定了坚实基础。

电力板块的崛起并非简单的题材炒作,而是有着坚实的产业逻辑支撑。在新能源装机快速增长的背景下,传统电力企业正在经历从“煤电为主”向“风光储一体化”的转型升级,这种转型不仅带来了业务结构的优化,也为企业带来了新的利润增长点。

政策红利持续释放行业景气度攀升

电力板块的强势表现与政策面的持续支持密不可分。2026年以来,多项支持电力行业发展的政策密集出台,从电力体制改革到新能源消纳,从储能配套建设到绿电交易机制改革,政策覆盖面广、支持力度大,为电力行业的发展营造了良好的外部环境。

在电力体制改革方面,2026年继续深化电力市场化改革,电价形成机制更加灵活,电力交易市场规模持续扩大。对于电力企业而言,市场化交易比例的提升意味着更大的定价空间和更灵活的经营策略,尤其是在电力供需偏紧的地区,具备成本优势和规模效应的电力企业有望获得更高的盈利水平。

在新能源消纳方面,国家持续加大电网建设和改造力度,提升新能源电力的输送和消纳能力。一季度数据显示,新能源消纳率保持在较高水平,弃风弃光率持续下降,这意味着新能源发电企业的发电利用小时数得到保障,项目的经济效益相应提升。

在储能配套建设方面,随着新能源装机规模的扩大,储能的战略价值日益凸显。国家明确要求新建新能源项目必须配套建设一定比例的储能设施,这为储能行业带来了巨大的市场空间,同时也为电力企业开辟了新的业务领域。

业绩改善为板块上涨提供坚实支撑

电力板块的持续走强,根本原因在于行业基本面的持续改善。2026年一季度,多家电力上市公司业绩表现亮眼,既有火电企业受益于煤价下跌带来的成本下降,也有新能源企业受益于装机规模扩大和利用小时数提升。

对于火电企业而言,煤价是影响其盈利水平的关键变量。2026年以来,煤炭市场供需格局有所改善,煤价整体运行在相对合理区间,这为火电企业的成本控制提供了有利条件。尤其是在电价相对稳定的背景下,煤价的下降直接转化为火电企业盈利能力的提升。

对于新能源企业而言,装机规模的扩大和发电效率的提升是业绩增长的主要驱动力。一季度风电光伏新增装机规模可观,为相关企业的电量增长提供了充足的项目储备。同时,随着设备技术的进步和运维水平的提升,风电和光伏的利用小时数也在稳步提高,这进一步增强了新能源企业的盈利能力。

从估值角度来看,经过前期的上涨,电力板块的整体估值有所抬升,但考虑到行业基本面的持续改善和政策面的有力支持,当前的估值水平仍处于合理区间。对于具备长期投资价值的电力龙头而言,当前的股价调整反而提供了更好的配置机会。

电力行业细分子领域的投资机会

水电:业绩稳定高股息优势凸显

在电力板块中,水电子行业因其业绩的稳定性和高股息率特征而受到稳健型投资者的青睐。一季度水电发电量整体表现良好,且水电企业受市场化交易电价波动的影响相对较小,业绩的稳定性较高。

从分红角度来看,水电企业由于其资产特性决定的重资产、长周期运营模式,往往具有较高的分红比例和稳定的现金流。在无风险利率下行的趋势下,水电企业的高股息率优势更加突出,对于追求稳健收益的长期资金具有较强的吸引力。

从成长性角度来看,部分大型水电企业正在积极布局“水电+新能源”的综合能源业务模式,通过开发抽水蓄能、参与风光项目建设等方式,实现业务结构的优化和利润来源的多元化。这种转型不仅提升了水电企业的成长空间,也为投资者提供了更多的价值想象。

火电:困境反转逻辑正在兑现

火电板块在经历了2022年、2023年煤价高企带来的行业性亏损后,2024年以来正逐步走出困境。2026年,火电企业的困境反转逻辑正在得到兑现,行业盈利水平持续修复。

煤价下跌是火电企业盈利改善的直接驱动力。2026年以来,煤炭市场供需格局有所改善,叠加进口煤补充作用增强,煤价整体运行在相对合理区间。对于火电企业而言,煤价每下降一定幅度,就意味着成本端的直接减负,这种成本端的改善会直接反映在企业利润的增长上。

从电价角度来看,虽然市场化交易电价存在一定波动,但整体电价水平保持相对稳定。在电力供需偏紧的背景下,火电机组的利用小时数有所保障,这为火电企业的电量增长提供了支撑。同时,容量电价机制的逐步完善也为火电企业的固定成本回收提供了更好保障。

值得注意的是,火电企业正在积极推进灵活性改造,提升调节能力以适应新能源占比不断提高的电力系统。这种改造不仅有助于火电企业在新型电力系统中找到新的定位,也可能为企业带来额外的辅助服务收入。

核电:清洁基荷价值日益凸显

核电作为清洁能源的重要组成部分,在“双碳”战略背景下正在获得越来越多的关注。一季度核电发电量同比有所提升,虽然受市场化交易电量增长和年度长协电价下滑影响,核电公司的上网电价有所降低,但发电量提升在一定程度上实现了“以量补价”。

从长期来看,核电的清洁基荷属性使其在能源结构转型中具有不可替代的作用。与风电、光伏等间歇性新能源相比,核电具有出力稳定、调节能力强等特点,是构建新型电力系统的重要支撑。随着核电技术的进步和三代核电项目的陆续投产,核电在我国能源供应中的占比有望持续提升。

从投资角度来看,核电项目具有投资规模大、建设周期长、运营寿命长的特点,这决定了核电企业具有长期稳定的现金流。在当前市场环境下,这种确定性较强的资产配置价值正在被越来越多的投资者所认可。

储能行业站上发展风口

新型储能迎来爆发式增长期

随着新能源装机规模的快速扩大,储能作为解决新能源消纳问题的关键技术,正在迎来爆发式增长期。2026年以来,新型储能项目建设提速明显,多个大型储能电站相继投产,储能产业链各环节均呈现供需两旺的态势。

从政策层面看,国家明确要求新建新能源项目必须配套建设一定比例的储能设施,这一政策要求直接拉动了储能市场的需求。同时,储能参与电力辅助服务的机制也在逐步完善,储能项目的盈利渠道更加多元化,这进一步提升了储能项目的经济性。

从技术层面看,锂电池储能仍是当前主流的技术路线,但液流电池、钠离子电池等新型储能技术也在快速发展。技术的进步正在推动储能成本的持续下降,这将有助于提升储能的商业化应用水平。

从市场层面看,储能项目的招标规模持续扩大,产业链各环节的产能利用率保持在较高水平。对于储能设备制造商而言,当前正处于产能扩张和订单饱满的黄金发展期;对于储能运营商而言,随着储能项目盈利模式的逐步完善,运营端的投资价值也在显现。

储能产业链投资机会解析

从储能产业链的角度来看,可以分为上游设备制造、中游系统集成和下游运营服务三个环节。不同环节的竞争格局和盈利模式存在差异,投资机会也各有特点。

上游设备制造环节主要包括电池PACK、BMS、PCS等核心设备的制造。这一环节技术壁垒相对较高,龙头企业具有规模优势和成本优势,竞争格局相对稳定。在储能市场快速增长的过程中,上游设备的需求保持旺盛,相关企业的订单和业绩有较好的保障。

中游系统集成环节是将各类设备整合成完整的储能系统的过程。这一环节对企业的系统集成能力、项目管理能力和供应链协调能力要求较高。具备大型项目承接能力的系统集成商在市场竞争中具有明显优势,能够获取更多的市场份额和更好的利润水平。

下游运营服务环节主要是储能资产的运营和管理,包括储能电站的日常运维、电力交易、辅助服务参与等。这一环节重资产、周期长,但现金流相对稳定。对于具备长期资金优势的投资者而言,储能运营资产具有较好的配置价值。

电力板块投资策略建议

把握能源转型历史性机遇

电力板块的强势表现并非短期现象,而是能源结构转型大背景下的长期趋势。从政策导向、技术进步、市场需求等多重因素来看,电力行业正在经历从传统能源向清洁能源的深刻变革,这种变革将持续释放行业发展的红利。

对于投资者而言,把握电力板块的投资机会,需要从更长期的视角来审视行业的投资价值。在配置上,可以关注以下几类标的:一是具备规模和成本优势的大型电力集团,其综合能源转型的能力和抗风险能力较强;二是新能源装机占比较高、成长性较强的清洁能源运营商,其业绩增长空间较大;三是具备储能业务布局、能够分享储能市场红利的电力企业。

关注业绩验证期的投资机会

当前正值2026年一季度业绩披露的关键期,电力板块内的个股走势可能出现分化。对于业绩超预期、估值合理的优质标的,可以逢低关注;对于业绩不及预期、估值偏高的个股,需要保持谨慎。

从业绩的角度来看,一季度电力板块整体表现较好,但个股之间存在明显差异。火电企业中,具备成本优势、区位优势和灵活改造能力的标的表现更为稳健;新能源企业中,装机规模大、利用小时数高、电价水平合理的标的发展更为良性。

在估值方面,经过前期的上涨,电力板块的整体估值有所抬升,但仍处于历史中位数附近。考虑到行业基本面的持续改善和政策面的有力支持,当前的估值水平并不算高。对于具备长期投资价值的优质标的而言,当前的股价调整为投资者提供了较好的介入机会。

风险提示与应对措施

电力板块虽然基本面持续改善,但在投资过程中仍需注意相关风险。一是政策变化风险,电力行业受政策影响较大,需要密切关注电价政策、补贴政策等的变化;二是市场波动风险,电力板块作为防御性较强的行业,在市场整体下跌时可能表现较好,但在市场上涨时弹性可能不足;三是项目推进风险,电力项目投资规模大、建设周期长,项目推进进度可能受到多种因素影响。

对于风险的控制,关键在于精选标的和分散配置。在标的选择上,优先考虑基本面稳健、业绩确定性高、估值合理的龙头企业;在配置策略上,保持适度的分散,避免单一标的或单一子行业占比过高。

发表回复