2026年5月29日,你在欧意(OKX)卖了5万块的USDT,选了支付宝提现,5分钟到账,你正高兴——手机弹出一条短信:

“您的账户因交易异常已被限制,请携带有效证件至开户行处理。”

完了。

这不是段子。2026年1月1日起,央行、国家金融监督管理总局、证监会联合发布的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》正式全国执行。加上2月1日落地的《人民币现金收付及服务规定》,出金这件事的游戏规则彻底变了。

以前是”金额超线才查你”,现在是”行为反常就查你”。哪怕你只转了5000块,只要交易模式和你的身份不匹配,系统直接标记。

今天把欧意出金的三条路——支付宝、银行卡、币币转账——的到账规则、隐性成本、风控红线,一次性给你拆透。

先搞清楚:2026年的三条金额红线,只是起点不是终点

很多人把”大额上报”当成”违法线”,这是2024年的老黄历了。2026年新规的核心逻辑是“风险为本、可疑即查”。

三条红线必须刻在脑子里:

| 类型 | 红线金额 | 说明 |

|---|---|---|

| 现金交易 | 单日累计≥5万元 | 存取、汇款、兑换都算,当日累计 |

| 境内转账 | 单日累计≥50万元 | 浙江、广东、江苏等省份经营性账户降至20万 |

| 跨境转账 | 单日累计≥20万元 | 需主动申报用途,附证明材料 |

注意:这只是系统自动上报的触发线,不是违法线。合法资金超了也没事,但如果你的交易行为同时踩中下面六条高危行为中的任何一条,上报就会变成核查,核查就会变成冻结。

2026年六大出金高危行为:

- 资金快进快出,不留余额——到账后24小时内全额转出,账户长期零余额

- 拆分金额,刻意避监管——把10万拆成5笔2万,或用亲友多账户分散转账

- 公私账户混用,无合理用途——公司账户频繁大额转个人,无合同、无发票、无纳税申报

- 频繁整数转账,时间反常——凌晨1点连续转3笔20万,全是整数,无备注

- 账户长期闲置,突然大额进出——3年没用的卡突然一周进账80万又转出80万

- 跨境交易频繁,无真实背景——频繁向境外陌生账户转账,无留学、贸易等真实场景

2026年5月HTX被英国制裁后,Binance、OKX、Bybit、Bitget全部发出风险提示:涉及被制裁实体的转账可能触发额外合规审查。这意味着你的出金记录不仅被国内银行盯着,还可能被国际风控系统交叉比对。

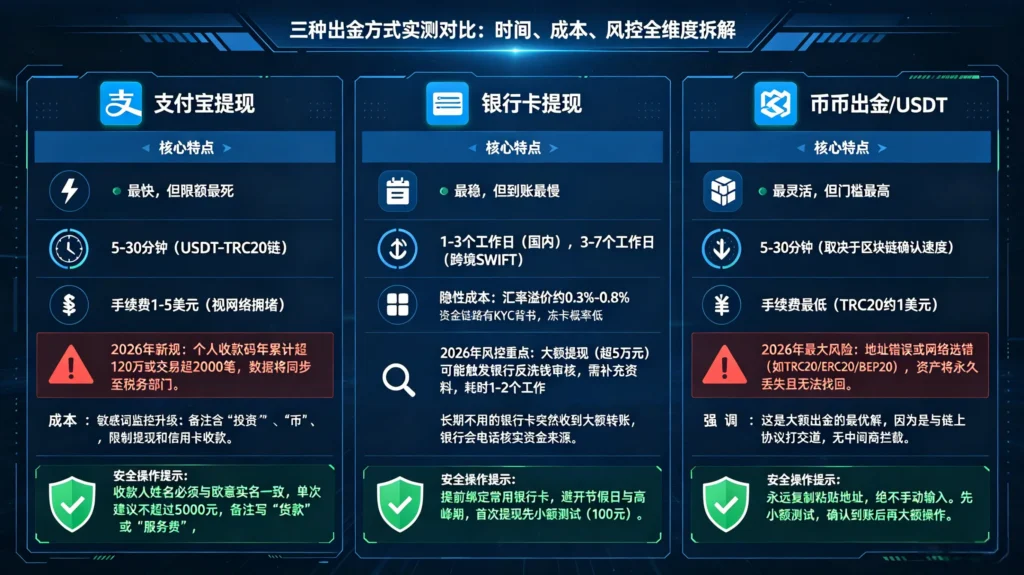

三种出金方式实测对比:时间、成本、风控全维度拆解

方式一:支付宝提现——最快,但限额最死

欧意钱包提现到支付宝,选USDT-TRC20链,手续费约1-5美元(视网络拥堵程度),到账时间5-30分钟。

但2026年有个致命变化:支付宝对个人收款有了新限制。

根据2026年支付平台合规指引,个人收款码年累计收款超120万元或交易超2000笔,数据将同步至税务部门。如果你用支付宝频繁收欧意出金的钱,一旦触发这个阈值,账户会被标记为”不合规账户”,限制提现额度、暂停信用卡收款功能。

更狠的是,支付宝对敏感词的监控已经升级到变态级别。你转账备注里出现”投资””币””BTC”任何一个词,直接弹出敏感词提醒,交易被拦截。

安全操作: 收款人姓名必须和欧意实名姓名完全一致,单次建议不超过5000元,备注写”货款”或”服务费”,别碰整数。

方式二:银行卡提现——最稳,但到账最慢

传统银行转账到账时间1-3个工作日,工作日9:00-16:00提交效率最高,非工作日顺延。跨境SWIFT通道3-7个工作日。

欧意银行卡提现的隐性成本藏在汇率溢价里。银行卡快捷购买的汇率溢价约0.3%-0.8%,5万块的充值比C2C多花150-400块。但这笔钱买的是什么?是资金链路有KYC背书,是冻卡概率低一个量级。

2026年风控重点: 大额提现(超5万元)可能触发银行反洗钱审核,需补充提交资料,审核通过后才会打款,额外耗时1-2个工作日。如果你的银行卡长期不用突然收到大额转账,银行会直接打电话核实资金来源。

安全操作: 提前绑定常用银行卡,避开节假日与高峰期,首次提现先小额测试(100元),确认流程无误后再大额操作。

方式三:币币出金——最灵活,但门槛最高

把USDT提现到其他钱包或交易所,手续费最低(TRC20约1美元),到账取决于区块链确认速度,通常5-30分钟。

这是2026年大额出金的最优解。原因很简单:你不是在和银行打交道,你是在和链上协议打交道。只要地址正确、网络匹配,没有中间商会拦截你。

但风险在另一个地方:地址错误资产永久丢失,且无法找回。 2026年欧意出金页面会明确要求你选择提现网络(TRC20/ERC20/BEP20),选错网络资产直接归零。

安全操作: 永远复制粘贴地址,绝不手动输入。先小额测试,确认到账后再大额操作。

2026年出金的四步安全法:把风险挡在冻卡之前

这套方法不是理论,是无数人用冻卡教训换来的。

第一步:选对交易对手。 C2C出金优先选注册满12个月以上的老商家,带”冻结赔付”标识的钻石商家。注册不到3个月的新商家,一律跳过。2026年了,信誉崩了的商家比黑资更可怕。

第二步:主动问清用途。 交易前直接问对方:”你买U是用来干嘛的?”哪怕对方说”海外购物”,你做了询问这个动作,就尽到了基础核查责任。聊天记录是冻卡问询时证明你无辜的核心证据。

第三步:验明正身。 让对方发身份证正反面,对照平台KYC认证信息,姓名、人脸必须完全一致。用老婆的卡、公司财务的卡收款?一律拒绝。非本人银行卡转账,资金大概率是赃款。

第四步:查流水。 让对方发近1-2周银行流水截图。流水里有大量不明大额转账、异地频繁交易的,直接终止。

这四步做完,你出金收到的每一分钱都有迹可循。就算遇到银行核查,你能拿出完整的自证链条。

写在最后

2026年出金这件事,早就不是”选最快的方式”那么简单了。

央行的反洗钱系统、金税四期、CRS 2.0、CARF税务框架在48国落地、HTX事件后的跨平台资金交互审查——你面对的不是一个平台的风控,是全球监管天网。

支付宝快但限额死,银行卡稳但到账慢,币币灵活但操作门槛高。没有最好的出金方式,只有最匹配你资金量级和风险承受力的组合。

别拿主卡去赌C2C商家的良心。这不是胆小,这是2026年的基本生存技能。

发表回复