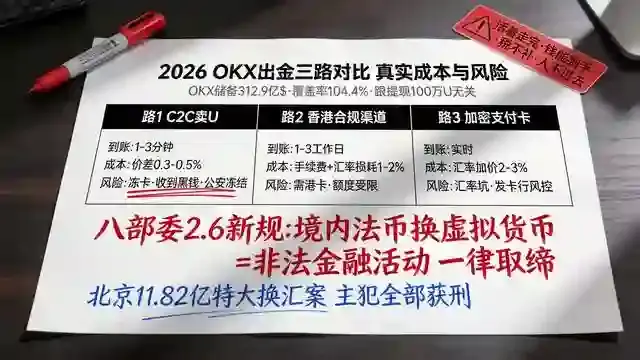

2026年5月30日,OKX以312.9亿美元用户资产储备稳坐全球第二大交易所,储备金覆盖率104.4%,Web3钱包月活超600万。但这些数字跟你提现100万USDT没有半毛钱关系。

真正跟你有关系的是:C2C卖U会不会冻卡?走香港合规渠道要花多少钱?加密支付卡的汇率到底有多坑?以及最要命的——换完这笔钱,税务局会不会找上门?

2026年的监管环境已经跟两年前完全不同。八部委”2.6新规”白纸黑字写着:「在境内开展法定货币与虚拟货币兑换业务,涉嫌非法金融活动,一律严格禁止,坚决依法取缔。」北京刚判的11.82亿特大非法换汇案,主犯全部获刑。「USDT换汇=判刑」不再是吓你,是写进判决书里的事实。

所以这篇文章不是教你怎么出金,是帮你在三条路里选一条——活着走完、钱能到手、税不用补、人不进去的那条。

路径一:OKX C2C/P2P交易——最快,也最危险

这是90%的人会选的路。逻辑很简单:在OKX的C2C板块挂单卖USDT,买家用支付宝或银行卡付人民币,平台做担保,确认收款后放币。

费率拆解

OKX的C2C交易本身不收手续费,但你要注意三笔隐性成本:

第一,买卖价差。 2026年5月OKX C2C板块USDT卖价普遍在7.18-7.24元之间,买价在7.12-7.16元之间,价差约0.06-0.08元。100万USDT按7.2元算,价差成本就是6000-8000元。这不是手续费,但比手续费疼。

第二,如果你先用USDT买了BTC再卖,OKX现货Maker费率0.08%、Taker费率0.10%。 100万USDT换BTC再换回USDT,光手续费就要800-1000元。大额操作建议用限价单(Maker),别用市价单吃单。

第三,提现到银行卡。 OKX法币提现支持银行卡,T+1到账,单笔限额取决于你的KYC等级。大额提现(超过一定额度)会触发人工审核,到账时间从1天拖到3个工作日。

时效:最快5分钟,最慢3天

工作日上午提交,当天处理;周五下午提交,顺延到周一。同行转账快,跨行慢。100万级别的提现,做好等2-3天的准备。

税务代价:这是大多数人忽略的炸弹

根据2018年修正的《个人所得税法》第二条,USDT买卖差价属于「财产转让所得」,是应税项目。100万USDT如果你是6.5元买的、7.2元卖的,差价70万,按20%税率算,应缴个税14万。

很多人说”我没申报过,不也没事?”——2026年的税务系统已经不是十年前了。银行大额交易自动推送,税务追溯期3-5年。2026年4月已经有多起USDT提现未申报被追征税款加滞纳金的案例。你今天省的税,明天可能连本带利还回去。

法律风险:2026年最大的雷

北京11.82亿特大非法换汇案的判决逻辑已经非常清晰:只要你的交易具备「营利性、持续性、代付性、跨境性」中的任意两项,就可能被认定为非法经营罪。

C2C交易最大的风险不是平台,是你的交易对手。如果买家的钱是”黑钱”——诈骗所得、洗钱资金——你收了这笔钱,银行卡会被公安冻结,你本人可能涉嫌洗钱罪或掩饰隐瞒犯罪所得罪。2026年OKX虽然有神盾商家机制,但神盾商家也不能100%保证资金来源干净。

实战建议: 单笔不超过50万,分多次出;只选注册1年以上、成交率95%以上的神盾商家;绝不线下交易,绝不私下换汇。

路径二:香港合规渠道——最稳,但门槛最高

这条路的逻辑是:把USDT转到香港持牌交易所(如OSL、HashKey),兑换成港币后汇回内地,或者直接在香港线下兑换店完成交易。

费率拆解

OKX提现USDT到香港持牌交易所: 选TRC-20链,OKX收1 USDT/笔,矿工费约0.5 TRX(约0.001 USDT),几乎可以忽略。相比ERC-20的10 USDT/笔,TRC-20能省90%以上。100万USDT光提现手续费就差了9万。

香港合规兑换汇率: 2026年香港OTC店USDT兑港币汇率约7.75-7.82,比内地C2C的7.18-7.24高出约8%。100万USDT多换约60万人民币。但香港OTC店不能提供USDT兑换服务,只能做BTC、ETH与法币的兑换,且不受AML和KYC监管,存在收到黑钱的风险。

跨境汇款费用: 通过汇丰香港转回内地,每笔约150-200港币电报费,到账时间1-2个工作日。

时效:3-5个工作日

OKX提现到香港交易所(1小时内)→ 香港交易所兑换港币(当天)→ 跨境汇款到内地银行(1-2天)→ 内地银行入账(1天)。总共3-5个工作日。

税务代价:相对可控

香港不对加密资产交易征收资本利得税。如果你能证明资金来源是香港合规渠道、非经营性自用,税务风险显著低于C2C。但注意:汇回内地后,如果金额超过5万美元/年的个人外汇额度,需要提供合理来源证明,否则可能被外汇局约谈。

核心门槛:你得有香港银行账户

2026年开香港银行账户的门槛已经不低。汇丰、中银香港要求存入50万港币以上才给开户,渣打要求更高。没有香港账户,这条路走不通。

适合人群: 大额资金(100万USDT以上)、有香港银行账户、追求合规安全的用户。

路径三:加密支付卡——最便捷,但汇率最坑

RedotPay、Dupay等加密支付卡,充值USDT后可以直接在ATM取现或刷卡消费,背后自动完成USDT→法币的兑换。

费率拆解

这是三条路里隐性成本最高的一条。

充值OKX USDT到支付卡: OKX提现TRC-20 USDT,1 USDT/笔手续费。

支付卡兑换汇率: 2026年主流加密卡的USDT→人民币兑换汇率普遍在6.8-7.0之间,比OKX C2C的7.18-7.24低了2%-5%。100万USDT,光汇率损失就是2万-5万。

ATM取现手续费: 境外ATM取现通常收1%-3%手续费,部分银行还加收跨境交易费。

卡本身的年费/充值费: 部分卡片收0.5%-1%的充值服务费。

算下来,100万USDT走加密卡出金,总成本(汇率差+手续费)可能高达5万-8万,是三条路里最贵的。

时效:最快10分钟

充值到卡后,ATM取现即时到账。这是它唯一的优势。

税务与法律风险

2026年八部委2.6新规明确:「境外单位和个人不得以任何形式非法向境内主体提供虚拟货币相关服务。」加密支付卡的法律定性处于灰色地带——你不是在境内做兑换,但资金最终回到了境内银行卡。一旦被认定为「变相买卖外汇」,可能面临行政处罚甚至刑事追责。

适合人群: 小额应急(10万USDT以下)、需要即时消费、不在乎汇率损失的用户。

三条路径终极对比:一张表看清所有代价

| 维度 | OKX C2C | 香港合规 | 加密支付卡 |

|---|---|---|---|

| 100万USDT到手人民币(估算) | 约712万-718万 | 约775万-782万 | 约680万-700万 |

| 总成本(手续费+汇率差) | 约1.5万-2.5万 | 约3万-5万(含开户成本) | 约5万-8万 |

| 到账时效 | 5分钟-3天 | 3-5个工作日 | 10分钟-1天 |

| 冻卡风险 | 中高 | 低 | 中 |

| 税务风险 | 高(财产转让所得) | 中低(需证明自用) | 中(定性模糊) |

| 法律风险 | 中高(黑钱风险) | 低(合规路径) | 中(灰色地带) |

| 门槛 | 低(有OKX账户就行) | 高(需香港银行账户) | 低(有卡就行) |

写在最后:2026年出金的第一原则不是”快”,是”活着”

100万USDT,按今天7.2元算,是720万人民币。这笔钱值得你花3天走合规渠道,也不值得你贪5分钟的快然后冻卡、补税、甚至进去。

2026年的监管逻辑已经非常清楚:偶尔、自用、小额的USDT兑换,法律风险可控;但大额、持续、营利性的换汇行为,就是在违法边缘跳舞。北京11.82亿的判决书就摆在那里,主角们当初也觉得自己”只是换个汇而已”。

选哪条路,你自己定。但定之前,把这张表里的每一个数字算清楚。钱是你的,命也是你的。

发表回复