AI算力:时代的超级风口

2026年的A股市场,如果要选一个最热门的投资主题,AI算力产业链毫无争议地占据榜首位置。

从年初至今,AI算力相关板块轮番爆发,成为市场最靓丽的风景线。中际旭创股价从年初的500元附近起步,一路攀升至800元以上,涨幅超过70%。这只是算力产业链狂欢的一个缩影。

支撑这波行情的,是全球AI大模型军备竞赛带来的算力需求爆发。微软、谷歌、亚马逊、Meta等科技巨头正在以前所未有的速度扩建数据中心,每一座数据中心的建成,都意味着海量的光模块、服务器、存储设备需求。

在这场算力竞赛中,中国企业的表现令全球瞩目。从光模块到服务器,从芯片到散热,中国企业在多个环节占据了全球领先地位。这种产业竞争优势,正在转化为资本市场的投资机会。

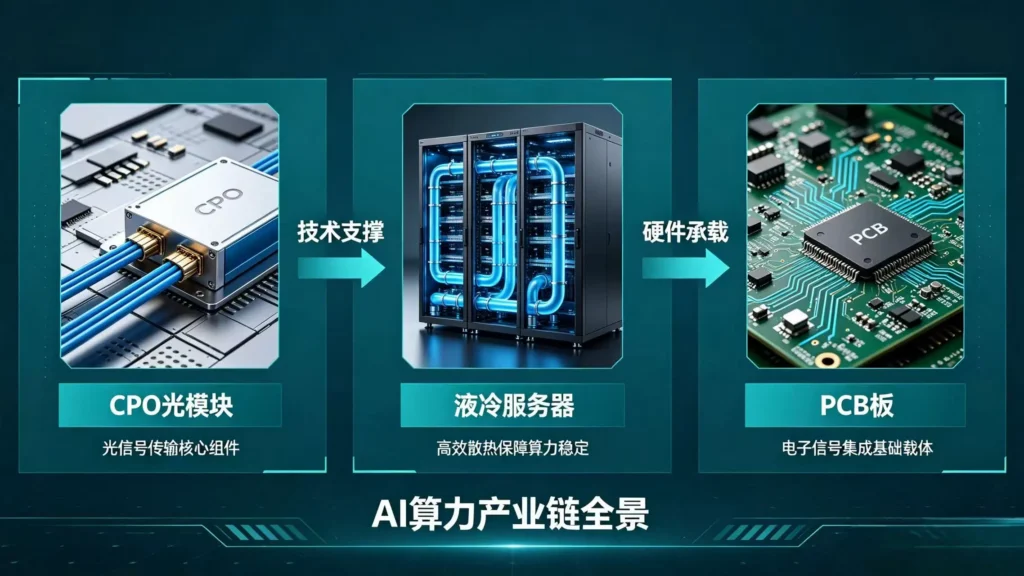

CPO:光通信革命的皇冠明珠

CPO(共封装光学)概念是本轮行情的绝对龙头。剑桥科技、光迅科技、中际旭创等个股轮番涨停,板块指数频创新高。

CPO技术的核心创新在于将光芯片和电芯片封装在一起,实现更高速率、更低功耗、更低成本的光互连。在AI服务器内部,GPU之间的互联带宽需求呈指数级增长,传统可插拔光模块已难以满足需求,CPO成为必然选择。

光模块龙头企业业绩的高增长,是这波行情的基本面支撑。以中际旭创为例,公司一季度实现营收194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比暴增262.28%。

更令市场振奋的是,公司在机构电话会议上透露,已获得重点客户2026全年及2027早期的订单。这意味着高增长的确定性至少可以延续到明年,业绩的持续性为估值提供了坚实支撑。

从全球竞争格局看,中国企业已占据全球光模块市场的半壁江山。在400G、800G、1.6T等高速率产品上,中国企业的技术、产能、成本优势明显,国产替代率持续提升。

PCB:算力硬件的沉默基石

PCB(印制电路板)作为算力硬件的”沉默基石”,在本轮行情中同样表现亮眼。广合科技、东山精密、胜宏科技等个股持续走强,板块内多股创出历史新高。

PCB在AI服务器中扮演着”连接器”的角色,负责各电子元器件之间的电气连接。AI服务器对PCB的层数、精度、散热性能提出了更高要求,高端PCB的技术壁垒显著提升。

从供需格局看,AI服务器、数据中心建设提速,带动高端PCB、载板需求激增。行业供需格局持续优化,头部企业产能满负荷运行,业绩拐点明确。

相较于光模块等热门赛道,PCB板块估值相对偏低。以部分头部企业为例,当前估值处于历史中位数附近,估值修复空间依然可观。这吸引了部分资金低位布局。

笔者认为,PCB板块是算力产业链中值得重点关注的补涨方向。一方面,业绩确定性较强;另一方面,估值有修复空间。在主线持续发酵的背景下,板块轮动有望惠及这类相对低估的细分领域。

液冷服务器:散热的刚需之选

液冷服务器概念是本轮行情的另一大亮点。圣阳股份走出7连板,成为市场最高标之一。博杰股份、金富科技、康盛股份等多股强势涨停。

液冷技术的崛起,源于AI服务器功耗的急剧攀升。传统风冷散热已难以满足高功率芯片的散热需求,液冷技术凭借散热效率高、能耗低等优势,成为数据中心散热的主流选择。

行业渗透率正在快速提升。据测算,液冷技术在数据中心的渗透率已从2025年的12%快速提升至2026年一季度的28%。这一速度远超市场预期,行业正处于爆发式增长的前夜。

从竞争格局看,国内企业在液冷领域技术积累深厚,英维克、高澜股份、申菱环境等专业厂商已形成较强的市场竞争力。在数据中心建设加速的背景下,国产液冷产业链有望充分受益。

液冷板块的行情有望延续。随着AI服务器出货量持续增长,液冷散热解决方案的需求将保持高景气。投资者可重点关注技术实力强、客户资源丰富的龙头企业。

算力租赁:轻资产的高弹性赛道

算力租赁是AI算力产业链中变现能力最强的环节之一。利通电子、合力泰、品高股份等个股持续走强,板块热度不减。

算力租赁的商业模式相对简单:企业购入GPU服务器后,向需要算力的客户提供租赁服务。在AI大模型训练和推理需求爆发的背景下,算力供需缺口持续扩大,租赁价格水涨船高。

国内AI大模型训练与推理需求爆发,是算力租赁行业高景气的核心驱动力。百度文心、阿里通义、字节豆包、腾讯混元等国内大模型密集发布,算力需求呈几何级数增长。

值得关注的是,部分算力租赁企业已开始从单纯的算力出租向Token分成模式转型。这种商业模式的升级,意味着企业可以从AI应用的繁荣中持续获益,盈利模式的想象空间进一步打开。

半导体:国产替代的长期主线

半导体板块是AI算力行情的重要支撑。北方华创、中微公司、长电科技、兆易创新等个股持续活跃,板块指数表现强势。

半导体行情的逻辑在于双重催化剂共振。一方面,AI带来增量需求,GPU、HBM存储、光刻机等细分领域需求爆发;另一方面,国产替代加速推进,在外部封锁倒逼下,国内半导体产业链加速成长。

存储芯片涨价是近期板块行情的重要催化。受AI服务器对高带宽内存(HBM)需求激增影响,DRAM和NAND Flash价格持续上行,相关企业盈利能力显著改善。

SEMI预测,2026年全球半导体行业增速有望达到23%,这一增速远超行业长期平均水平。AI驱动的半导体超级周期已经启动,相关标的值得持续关注。

港股科技:另一片投资热土

港股市场的科技股同样受到AI算力行情的提振。恒生科技指数近期表现亮眼,剑桥科技、群核科技等个股涨幅惊人。

港股科技股的优势在于估值相对更低、稀缺性更强。部分在A股上市的公司估值偏高,而港股同类标的更具性价比。此外,一些尚未在A股上市的中国科技巨头,如字节跳动等,也给港股科技板块增添了吸引力。

南向资金近期持续净买入港股,显示出内地资金对港股科技股的看好。在A股和港股市场联动性增强的背景下,港股科技股的表现有望与A股形成共振。

北向资金重仓算力标的

北向资金(外资)对A股算力产业链的重视程度,从持仓数据可见一斑。

一季度数据显示,北向资金一季度加仓中际旭创约90.89亿元、天孚通信约74.51亿元、新易盛约65.89亿元。三者合计获加仓超231亿元。

外资的持续买入,为算力龙头标的提供了充足的流动性支撑。更为重要的是,外资的持仓变化往往领先于市场,其重仓布局本身就释放了积极信号。

从更广的视角看,北向资金对通信行业的持仓占比已来到历史新高。这一数据表明,外资对中国AI算力产业竞争力的认可度正在持续提升。

产业链传导逻辑

理解AI算力产业链的投资机会,需要把握其传导逻辑。

第一层是芯片和核心器件。GPU、光模块等核心器件是算力的基础,其需求最为直接,受益也最早。

第二层是硬件设备。服务器、存储设备、散热系统等将芯片组装成可用产品,需求随算力建设加速而爆发。

第三层是基础设施。数据中心、光纤网络等基础设施为算力提供运行环境,其建设周期较长,景气度持续性较好。

第四层是应用层。大模型、AI应用等直接面向终端用户,其商业化前景决定了整个产业的天花板。

不同层次的行情节奏有所差异。当前阶段,核心器件和硬件设备涨幅最大;往后看,应用层的想象空间最为广阔。

投资策略与风险提示

在AI算力行情持续演绎的背景下,投资者应如何把握机会、规避风险?

首先,建议聚焦核心龙头。算力产业链专业性强、技术壁垒高,龙头企业具有明显的竞争优势,其业绩确定性和抗风险能力都更强。

其次,关注业绩兑现情况。行情演绎到当前阶段,纯粹的概念炒作已难以持续,只有业绩真正释放的标的才能得到市场的持续认可。

第三,保持组合均衡。算力板块短期涨幅较大,存在回调压力。投资者应在组合中适当配置防御性品种,平衡整体风险。

第四,关注外部变量。地缘政治、贸易政策、技术路线变化等因素都可能对算力产业链产生影响,需要保持警惕。

需要特别提醒的是,AI算力板块当前估值处于历史高位。虽然产业趋势向好,但短期股价涨幅过大意味着调整风险的累积。投资者应避免追涨杀跌,逢低布局、波段操作可能是更为稳妥的策略。

风险提示:市场有风险,投资需谨慎。本文仅为信息分享与行情解读,不构成任何投资建议。投资者应根据自身风险承受能力自主决策,理性投资。

发表回复