在加密市场,最让人焦虑的不是合约爆仓,而是你把币卖了、钱到银行卡了,第二天发现卡被冻结了。更让人心慌的是,你可能完全不知道被谁冻的、为什么冻、要冻多久。

2026年,银行第三代AI风控系统已全面部署。冻卡不再是随机事件,而是一系列操作细节失误的累积结果。但只要理解风控逻辑并遵守操作纪律,绝大多数冻卡是可以避免的——即使被冻了,也有清晰的处置路径。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

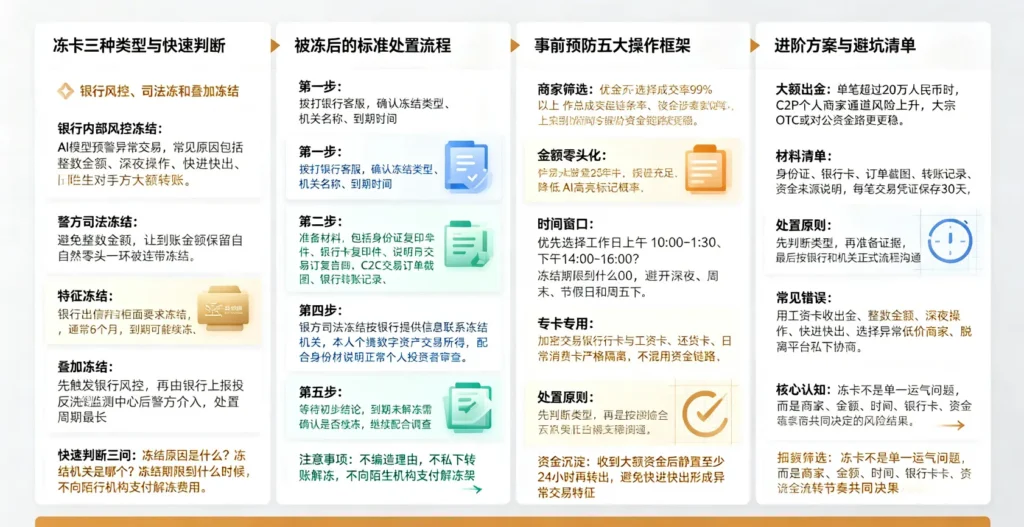

一、冻卡的三种类型:先搞清楚你属于哪一种

银行内部风控冻结。 触发原因是你的转账行为触发了银行AI模型的异常交易预警——整数金额、深夜操作、快进快出、向陌生对手方大额转账等。特征是登录银行App时提示“该卡暂停非柜面交易”,但通常不会收到警方通知。一般3天内可解,携带身份证和银行卡到开户行网点配合核实身份即可。

警方司法冻结。 你收到的资金与上游犯罪(电诈、洗钱、网赌)有关,资金链路被追踪,你的账户作为涉案链条上的一环被连带冻结。特征是收到银行短信明确告知“根据XX公安机关要求冻结”,或银行客服告知冻结机关名称和案号。冻结期限通常为6个月,且到期后可能续冻。需要联系冻结机关配合调查。

银行风控+警方冻结叠加。 最复杂的情况,两种冻结同时存在。通常先触发银行风控,银行上报反洗钱监测中心后由警方介入。处置周期最长,需要同时应对银行和警方两套流程。

快速判断方法:拨打银行客服,直接问三个问题——“冻结原因是什么?”“冻结机关是哪家?”“冻结期限到什么时候?”客服的回答会帮你准确判断属于哪种类型,后续应对策略完全不同。

二、被冻后的标准处置流程

银行风控冻结: 携带身份证、冻结银行卡、银行流水打印件到开户行网点。向柜台说明“我的卡被风控限制了,这是近期几笔大额交易的凭证,请帮忙核实解除”。如实说明这是个人数字资产交易所得,提供完整证据链。态度平静、材料齐全的客户通常在1-3个工作日内可解冻。

警方司法冻结: 根据银行提供的冻结机关信息,致电联系。如电话无人接听,需本人携带材料前往当地。配合说明时如实陈述:“这笔资金是我通过OKX平台进行的C2C数字资产交易所得,我本人是正常的个人投资者,并非涉案人员。这是完整的交易记录和资金来源证明。”如实陈述、配合调查,是保护自己的关键。提供材料后按警方流程等待解冻,通常72小时内会有初步结论。冻结到期后及时确认是否已解冻,如到期未解冻可能是被续冻,再次联系冻结机关了解原因。

需要准备的材料清单: 身份证正反面复印件、冻结银行卡正反面复印件、OKX的C2C交易订单截图(含时间、金额、商家信息)、银行转账记录截图(含付款方和收款方完整账号及金额)、资金来源说明(如工资流水、理财赎回记录等,证明这笔钱的合法来源)。

三、防冻于未然:一整套可落地的操作框架

商家筛选——出金安全的第一道闸门。 选成交率99%以上、总成交单量超2000笔的商家;注册时间至少2年以上,保证金充足(保证金越高,商家因资金问题被投诉的损失越大,越有动力主动过滤问题资金);广告价格适中,报价异常偏离市场均价的广告往往对应资金链路不够透明。

金额零头化——最简单也最有效的风控规避术。 卖5000 USDT收到约36150元,就让金额保持为36152元这样的自然数字。整数金额是AI风控的高亮信号,让零头自然产生,不要刻意凑整。

时间窗口——银行风控也有“上下班时间”。 安全窗口为工作日上午10:00-11:30、下午14:00-16:00,海量正常交易降低了你的单笔转账被单独标记的概率。危险时段为深夜23:00至次日凌晨6:00、周末及节假日全天。周五下午出金最危险——一旦触发风控延迟,资金要跨周末才能处理。

专卡专用——最后一道防线。 绝对不用工资卡、还贷卡、日常消费主力卡来收C2C出金。单独办理一张银行卡唯一用于加密交易,与日常资金严格隔离。收到大额资金后静置至少24小时再转出,避免“快进快出”预警。

一个进阶建议:单笔超过20万人民币的出金,C2C个人商家通道风险显著上升。此时大宗OTC是更安全的选择——对手方是持牌机构做市商,资金从对公账户划出,冻卡概率趋近于零。门槛通常5万USDT起,价差约0.05%-0.1%,这笔溢价是值得支付的资金安全保费。

四、总结:安全出金=理解风控+遵守纪律

2026年的银行风控环境,冻卡不再是随机的运气事件,而是一系列操作细节的必然结果。理解银行风控的触发逻辑,遵守金额零头化、时间窗口、专卡专用等操作纪律,出金前多花半小时把每个环节做到位,是你能为资金安全做的最划算的时间投资。

如果已经被冻了,不要慌张。判断冻结类型,准备完整材料,配合银行或警方调查,绝大多数冻结都能解冻。你越是冷静、专业地处理,解冻越快。加密市场最珍贵的不仅是利润,还有那份“钱安全到账”的安心。希望这份指南能帮你守住这份安心。