⚠️风险提示:虚拟货币相关业务活动属于非法金融活动,存在资金冻结、财产损失风险。本文仅为公链充值技术科普,不构成任何充值、交易操作建议。

行情波动阶段,很多交易者急需USDT补充仓位,从外部钱包、其他交易所向欧易发起充值,却遭遇各类异常:页面长期显示“确认中”、链上显示转账成功但账户余额不变、充值直接无记录、甚至误选公链导致资产无法自动入账。

大部分用户遇到充值卡顿第一反应直接联系在线客服,但客服工单排队耗时久,紧急行情下极易错过交易窗口。事实上,80%以上充值异常不需要人工介入,通过自助查询TxID、核对区块确认数就能定位问题。

本文汇总欧易链上充值八大最高频报错场景,拆解每种故障底层成因、分步排查方案,同时整理一套通用自检流程,以后遇到充值卡住,可以自主判断资金是否安全、大概多久能够到账,避开盲目恐慌与错误操作。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

前置基础认知:充值异常必备两大查询工具

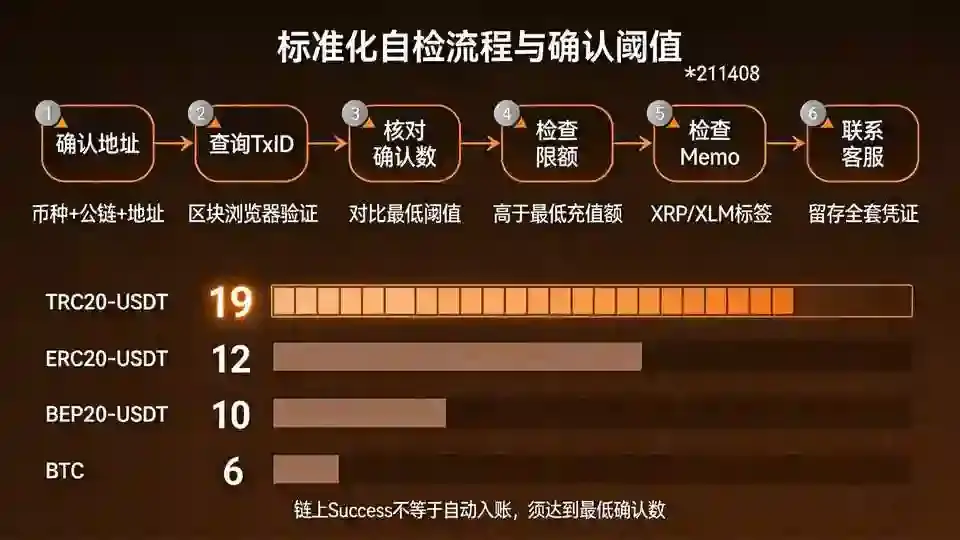

在排查故障之前,先掌握两个核心操作,所有问题都围绕这两项信息展开:

- 交易哈希TxID:提币平台/钱包复制哈希,在对应区块链浏览器查询交易真实状态,区分「未广播、待确认、确认成功、交易失败」;

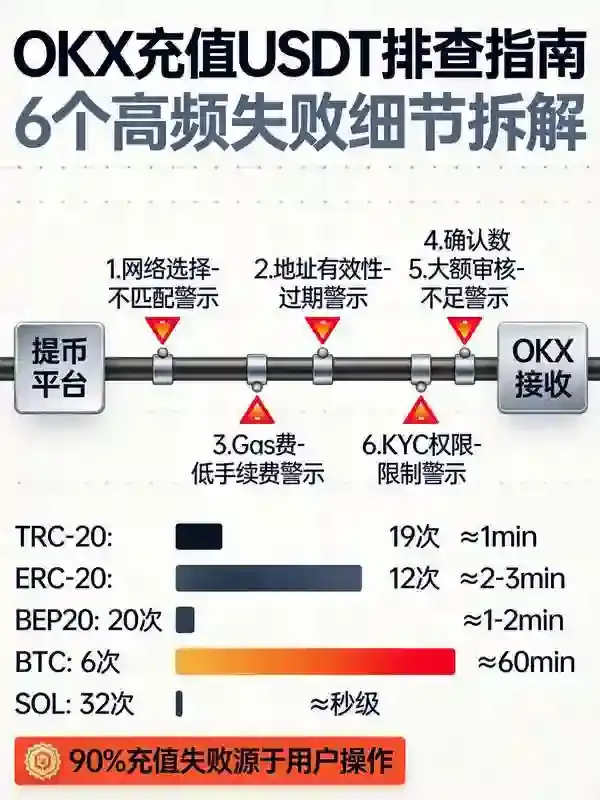

- 区块确认阈值(2026欧易现行标准)

TRC20-USDT:最低19个区块确认;

ERC20-USDT:最低12个区块确认;

BEP20-USDT:最低10个区块确认;

BTC:最低6个区块确认。

链上显示成功 ≠ 欧易自动入账,必须达到最低确认数量,系统才会自动发放余额。

八大充值异常场景,成因+完整解决方案

场景1:充值状态长期“确认中”,链上TxID显示Pending待打包

现象:发起转账后,充币记录持续显示确认中,浏览器查询交易处于排队状态,没有被矿工打包。

成因:网络拥堵、Gas/手续费设置过低,交易被排在交易池无法上链。

✅解决方案:

- 平稳行情耐心等待;行情剧烈拥堵,联系提币方发起交易加速;

- 不要重复多次发起相同转账,避免多笔资金涌入造成混乱;

- 若长时间未打包,交易有可能最终被网络丢弃,资金原路退回提币账户。

场景2:链上已经显示Success成功,但欧易余额迟迟不更新

现象:区块浏览器标记交易成功,但是欧易资产页面没有新增余额。

成因:两大核心原因:①区块确认数量尚未达到平台最低门槛;②欧易节点同步延迟。

✅解决方案:

- 浏览器查看当前确认数,未达标直接等待,达到阈值一般几分钟内自动上账;

- 确认数早已达标,等待1~2小时刷新资产页面;依旧无余额,保存TxID、充值地址、转账截图,提交客服工单。

场景3:充错网络(最高频致命失误),0x/T开头地址混用

现象:BEP20资产转入ERC20通道、TRC20转入BSC,链上转账成功,欧易无法识别代币,不会自动入账。

成因:交易者误以为地址格式一致即可互通,忽略公链相互隔离。

✅解决方案:

- 立刻停止再次转账,整理TxID、币种、转出地址、转入地址;

- 在欧易帮助中心查找「充错网络资产找回」入口提交表单;

⚠️重要提醒:找回流程周期较长,部分情况存在找回失败风险,预防远比补救重要,首次转账务必小额试转。

场景4:充值金额低于币种最低充值限额

现象:小额转账完成,链上交易成功,平台不予入账,无任何余额显示。

成因:每种币种、每条公链设置最低充值额度,低于标准系统自动过滤。

✅解决方案:

- 打开欧易充值页面,查看该币种对应网络最低充值数量;

- 小额资金无法自动入账,联系客服申请资产核验,能否处理以官方答复为准;后续充值严格遵守限额要求。

场景5:XRP、ATOM等币种缺失Memo/Tag标签

现象:地址填写无误,但是没有备注标签,资产抵达平台总地址,无法匹配你的个人账户。

成因:这类币种交易所使用统一归集地址,依靠Memo区分用户。

✅解决方案:

保存完整交易凭证,联系客服人工匹配账户;后续充值该类资产,标签一字不差完整复制,切勿留空。

场景6:充值完成,资产显示到账,但余额不可交易、不可提现

现象:余额出现,但是划转、交易、提币按钮灰色锁定。

成因:触发平台合规风控复核,大额充值、陌生地址转账、资金链路异常都会触发。

✅解决方案:

- 进入账户身份核验页面,确认KYC等级完整;

- 等待系统自动复核,一般数小时内解除限制;长期锁定,主动联系客服了解复核要求。

场景7:充值记录完全消失,欧易充值历史找不到对应订单

现象:外部钱包显示转账成功,但是欧易充币记录空白。

成因:①复制错误充值地址;②交易哈希录入错误;③目标地址并非你账户生成的官方充值地址。

✅解决方案:

- 逐字符比对接收地址,确认是否为当前账户充值页面生成地址;

- 如果地址错误转入第三方未知地址,资产基本无法找回;

- 确认地址无误,携带TxID咨询客服核查地址归属。

场景8:TRON链新地址未激活,转账无法正常接收

现象:首次向全新TRC20地址转入USDT,转账失败或者资产无法识别。

成因:波场新地址需要先转入少量TRX完成地址激活,才能接收代币。

✅解决方案:

先向该充值地址转入小额TRX激活地址,再进行USDT充值。

三、充值异常标准化自检流程(按顺序操作,节省大量时间)

遇到充值卡住,严格按照顺序排查,不要一上来直接找客服:

第一步:确认接收地址、币种、公链,和欧易充值页面完全一致;

第二步:复制TxID进入对应区块浏览器,核查交易状态:Pending/Success/Failed;

第三步:统计区块确认数量,对比欧易最低确认标准;

第四步:核对充值金额是否高于平台最低充值限额;

第五步:如果是XRP、XLM等币种,检查Memo标签是否完整填写;

第六步:确认无误、等待确认达标依旧未到账,留存全套凭证联系客服。

必备凭证清单(联系客服一次性准备齐全):

TxID哈希、转出平台/钱包截图、欧易充值地址、转账时间、币种与网络、区块浏览器交易页面截图。

四、90%交易者持续踩中的五大认知误区

误区1:链上显示成功,资产就一定会立刻到账

链上成功只代表转账上链,交易所设置确认门槛,未达标不会自动入账,这是最普遍的“假性不到账”。

误区2:地址长得一样,网络可以随意切换

ERC20与BEP20地址均以0x开头,肉眼无法区分,跨网络转账不会自动归集,极易造成充值异常。

误区3:充值卡住可以反复多次转账测试

行情拥堵阶段重复转账,会产生多笔待确认交易,进一步增加排查难度,还会额外消耗Gas手续费。

误区4:小额试转可有可无,直接大额充值

一旦网络、地址出错,大额资产找回难度极高,养成习惯:首次向新地址充值,小额测试确认正常后再大额转入。

误区5:出现异常不断刷新页面、反复提交客服

频繁刷新不会加速上账,大量重复工单反而会拉长客服处理排队时长。

五、2026年充值风险前置预防方案,从源头避免卡顿

- 每次生成充值地址之后,不要长期复用旧地址,建议定期刷新充值页面获取最新地址;

- 转账前三重核对:币种名称、公链名称、接收地址首尾字符;

- 行情剧烈波动、以太坊Gas暴涨时段,尽量避开ERC20充值,优先TRC20、BEP20;

- 大额充值尽量拆分多笔,降低单次触发风控复核的概率;

- 永远保存所有转账截图与TxID,至少留存7天,作为后续核查凭证。

结语

急需资金时充值卡住,很容易造成心态慌乱,甚至误判资金丢失。通过八大充值异常场景梳理可以看出,绝大多数充值故障并非资产消失,只是网络拥堵、确认不足、操作失误、平台同步延迟导致的暂时性卡顿。

熟练掌握TxID查询、区块确认数核对这套自助排查方法,大部分情况可以自主判断资金安全与大致等待时长,不必被动等待客服回复错失行情窗口。

最重要的风控原则永远是预防优先:坚持小额试转、严格匹配公链、完整核对地址与标签。链上转账不可逆,一旦充错外部陌生地址,不存在有效的找回渠道,任何操作前保持审慎,才能规避难以挽回的损失。

风险提示:本文仅为链上充值技术科普,不构成任何资产转账操作建议。虚拟货币链上转账风险极高,请充分了解相关规则,理性操作。