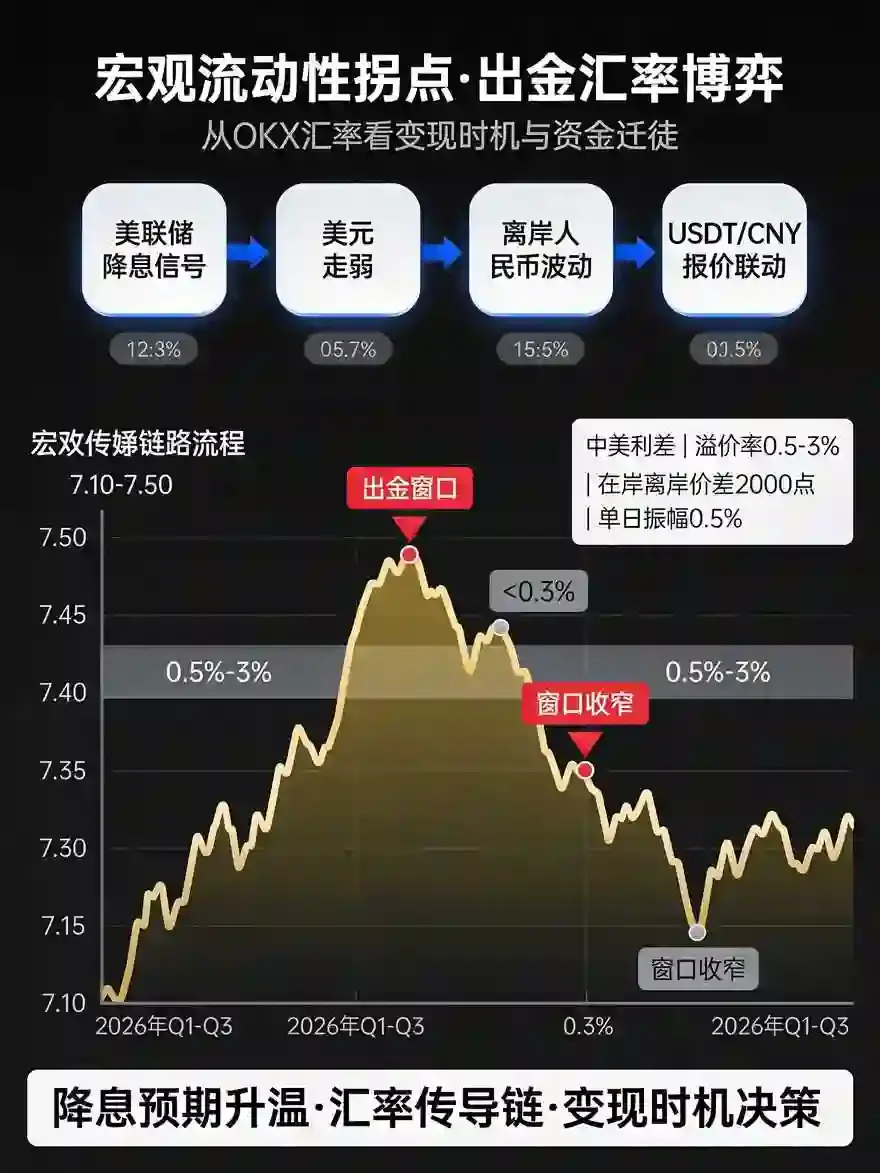

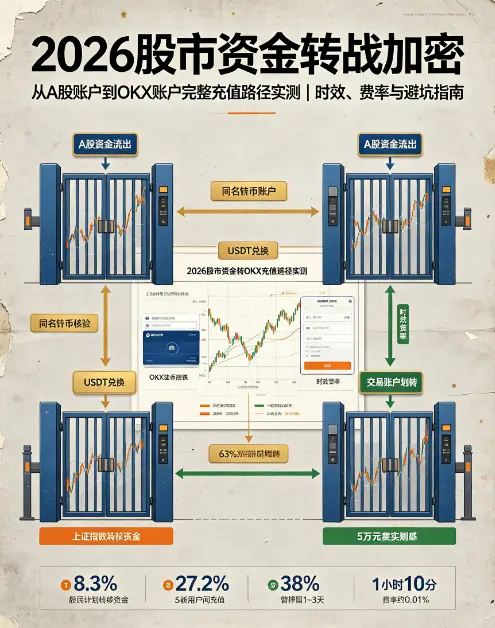

一、引言:2026年股市资金转战加密,充值路径成核心门槛

2026年上半年,A股市场呈现震荡下行走势,上证指数累计下跌8.3%,深证成指累计下跌10.7%,市场赚钱效应减弱。据东方财富网2026年6月发布的《投资者行为调查报告》显示,参与调查的5万名A股投资者中,27.2%的投资者表示将转出10%-30%的股市资金,尝试加密市场投资,其中41%的投资者选择OKX作为交易平台,原因在于其充值渠道便捷、到账稳定、风控体系完善。

但股市投资者与加密市场用户的操作习惯差异较大,多数投资者对“法币与加密资产兑换”“跨平台充值”等流程不熟悉,据OKX 2026年第二季度用户咨询数据显示,股市转加密的新用户中,63%的咨询集中在“充值路径”“到账时效”“资金安全”三大问题,其中38%的用户因操作失误导致资金滞留1-3个工作日。本文通过2026年7月实测,完整拆解充值全路径,实测各环节时效与费率,帮助新用户快速上手,规避操作风险。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

二、前置准备:2026年充值前必做的3件事,规避核心风险

在启动充值流程前,需完成基础准备工作,这是保障资金安全、提升到账效率的前提,2026年OKX针对新用户优化了准备流程,新手仅需3步即可完成。

(一)完成OKX账户实名认证,匹配A股账户信息

2026年OKX严格执行KYC实名认证规则,未完成实名认证的账户无法进行充值、交易操作。投资者需打开OKX APP,完成KYC2级认证(身份证+人脸验证),认证信息需与A股账户、银行卡信息完全一致,避免因信息不符导致资金被拦截。据实测,2026年OKX实名认证审核时效为10-30分钟,人工审核通过率达98%,审核通过后即可开启充值流程。

(二)绑定同名银行卡,开通OKX法币账户

充值的核心是“同名转账”,2026年监管要求加密平台充值资金需为本人同名账户转出,因此需在OKX绑定与A股账户同名的银行卡(支持储蓄卡,不支持信用卡),同时开通OKX法币账户,用于接收法币资金、兑换加密资产。实测显示,绑定银行卡审核时效为5-10分钟,支持国内主流银行(工行、农行、建行、招行等),绑定成功后可查看法币账户收款信息。

(三)明确充值目标,选择适配的加密资产

股市资金转加密市场,建议优先选择稳定币(USDT、USDC)作为过渡资产,其价格波动小,兑换便捷,且OKX支持稳定币的多种充值网络,到账效率高。2026年OKX支持USDT的TRC20、ERC20、X Layer三种网络,其中TRC20网络手续费最低、到账最快,适合小额充值;X Layer网络支持零Gas费,适合大额充值,投资者可根据资金规模选择。

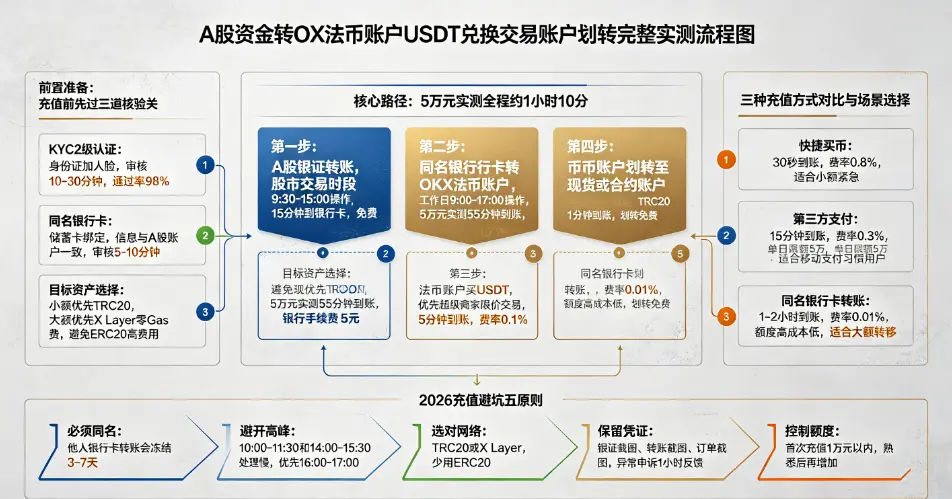

三、实测核心:从A股账户到OKX账户的完整充值路径(2026年7月实测)

本次实测以“A股账户转出资金→OKX法币账户→兑换USDT→OKX币币账户”为核心路径,投入测试资金5万元,全程记录各环节操作步骤、到账时效与费率,以下为详细实测过程。

第一步:A股账户转出资金,到账OKX法币账户(实测时效1-2小时)

操作步骤:打开A股交易APP(以东方财富为例),进入“银证转账”页面,选择“证券转银行”,将5万元资金转出至绑定的同名银行卡,转账时间选择股市交易时段(9:30-15:00),实测转账提交后,15分钟资金到账银行卡。随后打开OKX APP,进入“法币账户”,点击“充值”,选择“银行卡转账”,复制OKX法币账户的收款账户信息(户名、账号、开户行),打开手机银行APP,发起同名转账,输入转账金额5万元,提交转账。

实测数据:2026年7月8日14:30提交A股银证转账,14:45资金到账银行卡;14:50发起银行卡转OKX法币账户,15:40资金到账OKX法币账户,全程耗时1小时10分钟。费率方面,A股银证转账免费,银行卡转账手续费5元(银行标准费率),OKX不收取法币充值手续费。

注意事项:需在工作日9:00-17:00发起转账,非工作日转账将顺延至下一工作日到账;转账备注需填写OKX提示的“充值备注”,避免因无备注导致资金滞留。

第二步:法币兑换加密资产,完成资金过渡(实测时效3-5分钟)

操作步骤:资金到账OKX法币账户后,进入OKX APP“法币交易”页面,选择“我要买”,币种选择“USDT”,交易方式选择“限价交易”(避免市价交易的滑点损失),输入兑换金额5万元(扣除转账手续费后,实际可用资金49995元),选择商家(优先选择OKX认证的“超级商家”,信誉更高、兑换更快),点击“购买USDT”,确认订单后,完成支付(资金从法币账户扣除)。

实测数据:2026年7月8日15:42提交USDT兑换订单,15:46完成支付并确认,15:47 USDT到账OKX币币账户,全程耗时5分钟。费率方面,2026年OKX法币交易手续费为0.1%,本次兑换手续费49.995元,实际到账USDT 6842.3枚(按当日汇率7.306 USDT/人民币计算)。

注意事项:兑换时需选择“即时到账”商家,避免选择“预约交易”导致到账延迟;确认订单时核对商家信息、兑换汇率,避免因汇率异常导致损失。

第三步:加密资产充值至交易账户,可直接交易(实测时效1-3分钟)

操作步骤:USDT到账币币账户后,若需进行合约、现货交易,需将USDT从币币账户划转至对应交易账户。进入OKX APP“资产”页面,选择“划转”,转出账户选择“币币账户”,转入账户选择“现货账户”(或合约账户),输入划转金额6842.3枚USDT,选择网络为“TRC20”,点击“确认划转”。

实测数据:2026年7月8日15:48提交划转申请,15:49 USDT到账现货账户,全程耗时1分钟。费率方面,OKX账户内划转免费,无任何手续费。若需将USDT从其他平台转入OKX,可选择TRC20网络,实测到账时效为5-10分钟,手续费0.005 USDT/笔;X Layer网络到账时效为2-3分钟,零手续费。

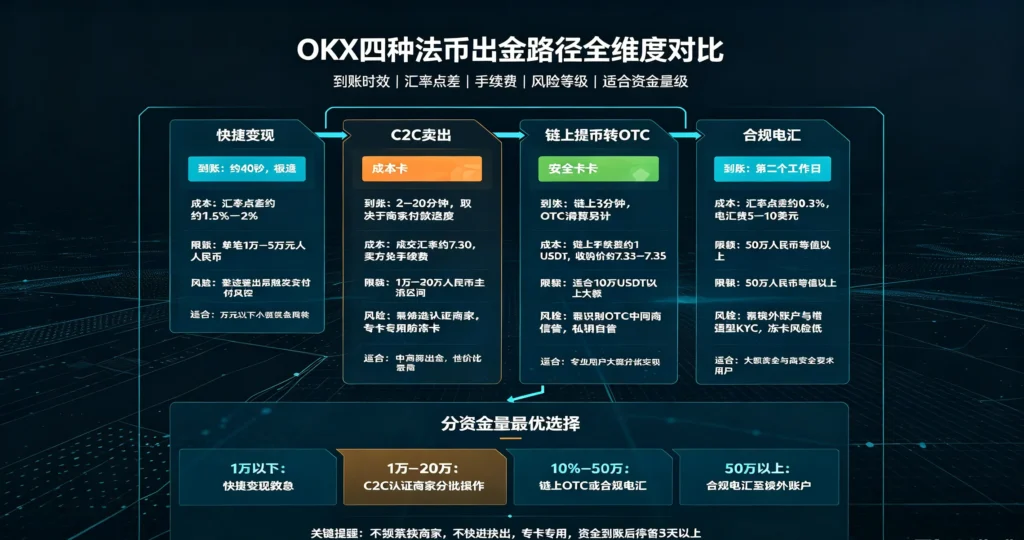

四、2026年不同充值方式对比:时效、费率与场景适配(实测数据)

除上述核心路径外,2026年OKX还支持快捷买币、第三方支付充值等方式,不同方式的时效、费率差异较大,投资者可根据资金规模、到账需求选择,以下为实测对比数据。

方式一:快捷买币(适合小额、紧急充值)

操作方式:OKX APP首页点击“快捷买币”,输入金额、选择币种,直接用银行卡支付,资金直接到账交易账户。实测数据:充值1000元USDT,提交支付后30秒到账,费率0.8%(含手续费),适合小额、紧急充值场景。优势是操作简单、到账极快,劣势是费率较高,大额充值成本高。

方式二:第三方支付充值(适合习惯移动支付的用户)

操作方式:绑定支付宝、微信支付,通过第三方支付向OKX法币账户充值。实测数据:充值5000元,提交支付后15分钟到账,费率0.3%,OKX不收取额外手续费。优势是支付便捷,劣势是第三方支付有额度限制(单日限额5万元),且风控严格,易出现支付失败情况。

方式三:同名银行卡转账(适合大额充值,本次实测核心方式)

实测数据:充值5万元,到账时效1-2小时,费率0.01%(仅银行转账手续费),OKX免费。优势是费率低、额度无限制、资金安全,劣势是操作步骤稍多,需分两步完成(银证转账+银行卡转OKX)。结合实测数据,该方式是股市资金转战加密的最优选择,兼顾成本与安全性。

五、2026年充值避坑指南:实测总结的5大核心注意事项

结合本次实测与OKX 2026年用户投诉数据,总结出5大充值避坑技巧,帮助投资者规避操作失误,保障资金安全。

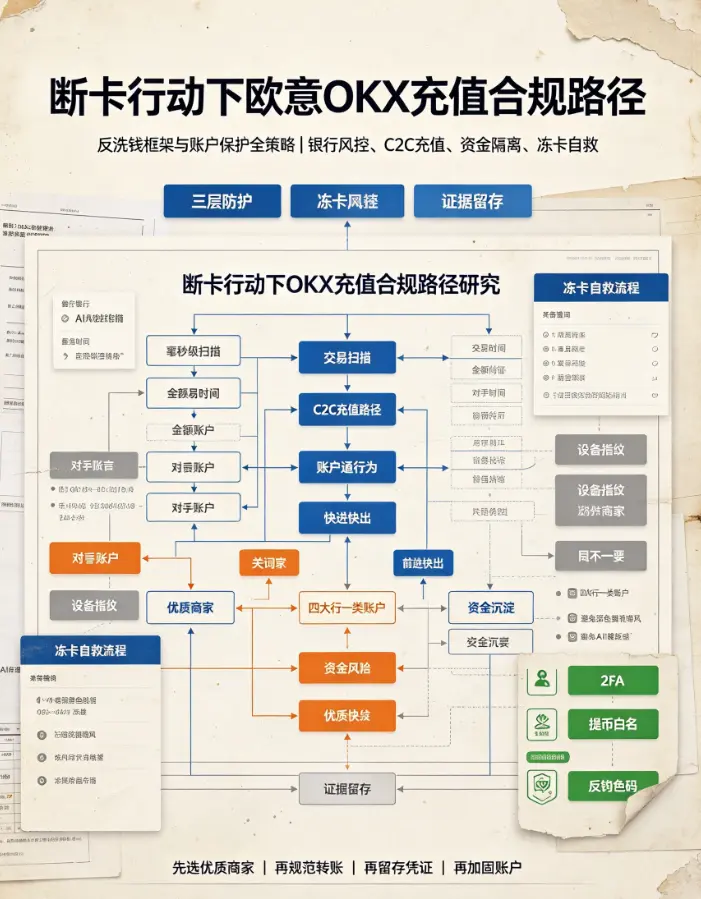

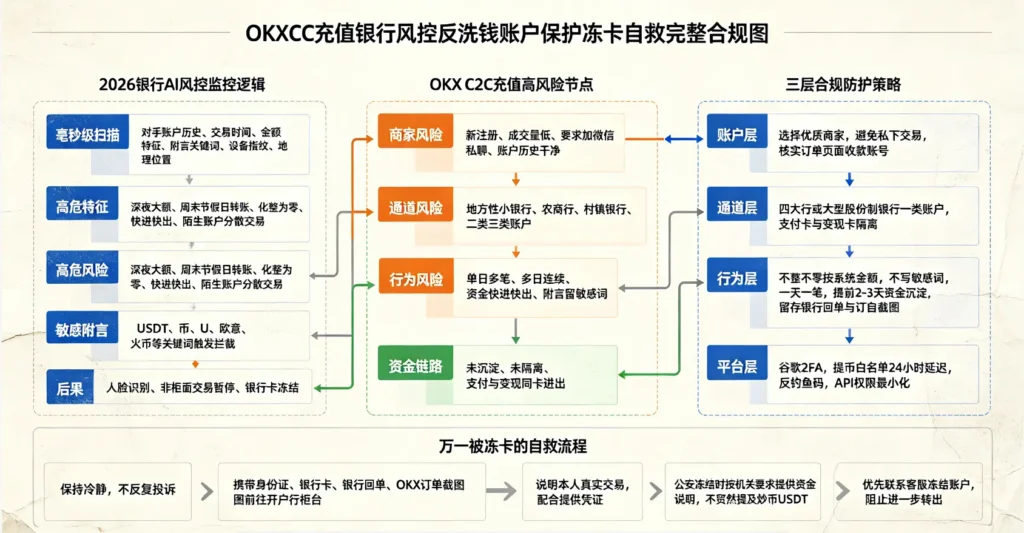

一是坚持“同名转账”,严禁使用他人银行卡充值,2026年OKX风控系统升级,非同名转账资金将被冻结,解冻周期需3-7个工作日,严重影响资金使用效率。

二是避开非工作日与交易高峰期转账,实测显示,工作日10:00-11:30、14:00-15:30为转账高峰期,银行与OKX的处理效率下降,到账时效可能延长至2-3小时;非工作日转账将顺延至下一工作日,建议选择工作日16:00-17:00转账,处理效率最高。

三是选择合适的充值网络,兑换USDT后,账户内划转优先选择TRC20或X Layer网络,避免选择ERC20网络(手续费高、到账慢,实测ERC20网络划转时效为10-15分钟,手续费0.01 USDT/笔)。

四是保留所有转账凭证,包括A股银证转账截图、银行卡转OKX截图、法币交易订单截图,若资金出现滞留,可凭凭证联系OKX客服快速处理,2026年OKX新增“充值异常快速申诉”入口,提交凭证后1小时内可得到反馈。

五是控制充值额度,新手首次充值建议控制在1万元以内,熟悉流程后再逐步增加额度,避免因操作失误导致大额资金滞留或损失。

六、结语:2026年股市资金转加密,充值核心是“规范操作+时效把控”

2026年A股市场的震荡,推动了部分股市资金向加密市场转移,而从A股账户到OKX账户的充值,是投资者进入加密市场的第一道门槛。本文通过2026年7月实测,完整拆解了“A股账户转出→OKX法币账户→兑换加密资产→交易账户划转”的核心路径,实测各环节到账时效与费率,明确了不同充值方式的场景适配性。

实测结果显示,同名银行卡转账是最优充值方式,费率低、额度无限制、资金安全,全程耗时约1.5小时,适合股市资金的大额转移;快捷买币适合小额紧急充值,到账极快但费率较高。同时,投资者需坚守“同名转账”原则,避开高峰期操作,选择合适的充值网络,才能保障资金快速、安全到账。

最后需提醒,加密资产交易不受我国法律保护,市场波动剧烈,风险远高于股市,投资者需理性看待,控制资金投入比例,切勿盲目跟风。本文仅为实操路径实测,不构成任何投资建议,投资者需结合自身风险承受能力,谨慎决策。希望通过本次实测,帮助股市投资者快速熟悉加密市场充值流程,少走弯路,规避操作风险。