一、股市不开盘的日子,正是加密资金调动的窗口期

A股下午3点收盘,加密市场24小时运转。这9个小时的时间差,是传统资金进入加密世界的最佳操作窗口。

去年我在股市和加密市场之间频繁调拨资金,踩过最大的坑不是买错了币,而是时间选择失误——周五下午急着把钱转进欧意,结果跨行转账遇上周末清算延迟,资金在路上卡了整整两天。等我终于买到BTC时,价格已经涨了4%。

本文不仅讲怎么充值,更讲什么时候充值。对于从股市转战加密的投资者来说,择时不是预测行情,而是理解两套金融系统的运行节奏,让资金在最合适的时点以最低的摩擦成本到达交易账户。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

二、充值前必须理清的OKX账户体系

很多股市投资者习惯了券商账户“一笔钱既能买股票也能取现”的模式,直接套用到OKX上就会碰壁。OKX的资产分布在四个独立账户中,资金必须在对的账户里才能发挥作用。

- 法币账户:C2C买到的USDT默认存放处,是人民币的“入境大厅”。

- 交易账户:做现货、合约交易时用的账户,下单扣款扣这里的余额。

- 资金账户:存币和提币用的账户,链上充值进来的币默认进这里。

- 金融账户:买理财、双币投资等产品用的账户。

股市资金的标准流转路径:股票卖出→T+1银证转账到银行卡→C2C买USDT→USDT进入法币账户→手动划转到交易账户→开始交易。

90%的“充值后余额为零”问题,都是因为币还在法币账户里,没有划转到交易账户。这个动作每次充钱后都要做一次。

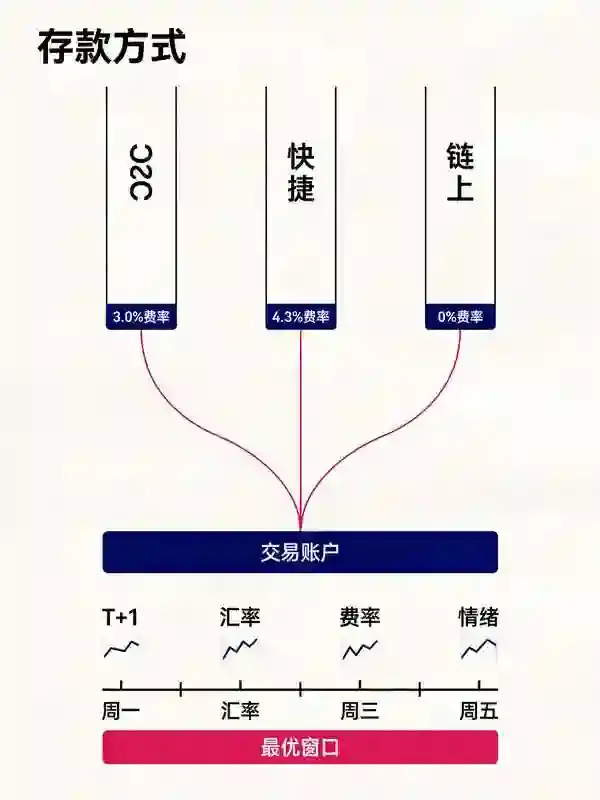

三、三种充值方式的完整流程与股市联动择时

方式一:法币C2C自选区——大额股市资金的首选通道

这是成本最低的人民币入金方式,尤其适合单笔超过5万元的股市资金。

操作流程:

- 欧意App→“法币交易”→“购买-USDT”→进入商家列表。

- 筛选商家看三个指标:30日成交率≥98.5%、30日成交笔数≥3000笔、单笔限额覆盖你的购买金额。优先选带“优质商家”标签、注册超过180天的商家。

- 进入订单详情,逐字阅读“交易说明”中的附言要求。附言照抄,一字不改。金额精确到分,不凑整。

- 支付完成后立即回App点“我已付款”,上传清晰转账截图。

- 商家确认后USDT进入法币账户,手动划转至交易账户。

2026年7月实测:溢价率约3.0%-3.4%,1万USDT溢价成本约300-340元。到账时间1-30分钟(同行秒到,跨行10-30分钟)。

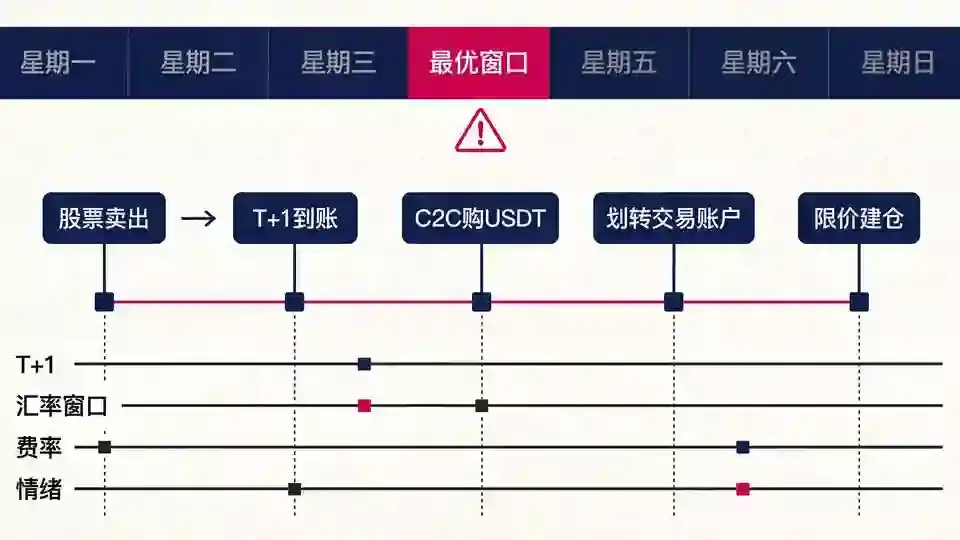

股市联动择时策略:

- A股T+1结算意味着周四卖的股票,周五资金才能到银行卡。不要在周五下午操作——跨行转账遇上周末清算延迟,可能卡到下周一到账。最优操作窗口是周二至周四上午9:00-11:00。

- 避开月末季末(银行头寸紧张,大额转账审核更严)。

方式二:快捷买币——小额试水或紧急补仓用

首页→“买币”→“快捷买币”→输入金额→系统自动匹配商家→按提示付款。1-3分钟完成,溢价约4.3%-4.8%。适合金额<1000元的首次试水。

股市联动场景:A股下午3点收盘后,如果你判断加密市场当晚可能有行情,且金额不大,可以用快捷买币快速入场。

方式三:链上充值——已有加密资产的跨平台归集

如果你在币安或其他钱包已有USDT,直接通过链上转账充入OKX是唯一零溢价的入金方式。成本仅来自转出方的矿工费:TRC-20固定1 USDT(最稳定),BEP20约0.2-0.5 USDT(从币安提币最便宜),Solana约<$0.01(速度最快),OKTC免费(OKX生态内部划转)。

致命风险:选错网络资产永久丢失。提币平台选的网络必须与OKX充值页面选的网络完全一致。铁律:首次从新平台提币,先转10 USDT测试。

四、择时充值:四个影响资金效率的时机维度

很多股市投资者将A股的“T+1”思维带入加密市场,却忽略了两个市场的时间节奏差异。掌握以下四个择时维度,能帮你避开不必要的摩擦。

维度一:A股T+1结算的节奏制约

卖出股票后,资金T+1才能银证转账到银行卡。这意味着:

- 周一卖股票→周二资金到银行卡→周二上午完成C2C充值(最优)

- 周四卖股票→周五资金到银行卡→周五上午操作(次优,避免下午)

- 周五卖股票→下周一到账→周一操作(资金在路上闲置两天)

如果你计划将较大比例的股市资金转入加密市场,建议在周二至周四上午执行。这个窗口银行通道最顺畅,清算延迟风险最低。

维度二:汇率波动窗口(CNH/USDT溢价)

离岸人民币兑USDT的C2C溢价并非固定,而是随市场情绪波动。当加密市场恐慌性下跌时,C2C溢价往往收窄——因为卖U的人多了,报价更接近中间汇率。当市场狂热上涨时,溢价扩大。对于大额充值,在市场恐慌期(如BTC单日大跌超过5%)入场,C2C溢价可能比平时低0.3%-0.5%,每10万人民币能省下300-500元。

维度三:资金费率结算周期

OKX永续合约每8小时结算一次资金费率(北京时间00:00、08:00、16:00)。当资金费率极度为正时(>0.05%),说明多头拥挤,市场短期过热,此时追多风险较高。如果你计划充值后立即做多,资金费率极端正值是一个值得警惕的信号。相反,资金费率转负时,往往是市场恐慌过度、阶段性底部的参考信号。

维度四:加密市场自身的情绪周期

A股休市后的晚间时段(北京时间20:00-次日凌晨),是美股开盘与加密市场活跃度重叠的时段,波动通常较大。如果你在下午充值,可以等到晚间美股开盘后观察市场方向再入场。

五、充值后必做的三道安全核查

- 核对到账金额:在“资产”页面确认充值币种和数量与预期一致。C2C买的USDT在“法币账户”,链上充值的在“资金账户”。

- 立即划转:要交易就划转到“交易账户”,路径:“资产”→“划转”。

- 保留凭证:C2C交易的银行转账截图和订单详情至少保存一个月。这是应对冻卡纠纷的唯一护身符。

六、一套标准的股市资金进场SOP

周一至周四上午(最优时间窗):

- 确认A股卖出资金已T+1到账银行卡,提前2-3天完成银行账户的资金沉淀。

- 打开欧意App,进入C2C自选区,筛选优质商家,完成USDT购买。

- USDT到账法币账户后,立即划转至交易账户。

- 在现货交易区用限价单分批建仓BTC/ETH(大额建议分3-5批,每批间隔几小时到一天)。

- 长期持有资产提至链上钱包或硬件冷钱包。

周五或节假日前(次优时间窗):

- 避免跨行大额转账,选择同行秒到账。

- 如果资金在路上卡住,不要反复提交或取消订单,耐心等待清算完成。

从股市到加密市场,资金跨越了证券结算系统、银行支付系统和区块链网络三层基础设施。理解每层基础设施的运行节奏——A股的T+1、银行的大额支付系统工作时间、链上的区块确认时间——你就能让资金在最合适的时点以最低的成本到达它应该去的地方。择时不是玄学,是对两套金融系统运行规则的尊重。