正文

一、一季度GDP增速5.0%,经济实现开门红

4月16日,国家统计局正式发布了2026年一季度国民经济运行情况”成绩单”。数据显示,一季度国内生产总值(GDP)达到334193亿元,按不变价格计算,同比增长5.0%,比上年四季度加快0.5个百分点。这一增速处于全年4.5%-5%增长目标的区间上沿,为后三个季度的经济发展留足了空间。

国家统计局副局长毛盛勇在国新办新闻发布会上表示,一季度主要宏观指标增速回升,新动能快速成长,国民经济实现良好开局。”在去年一季度高基数、今年外部环境更加复杂严峻的情况下,国民经济开局良好,难能可贵,充分体现了我国经济的韧性。”

从环比增速来看,一季度GDP环比增长1.3%,显示经济运行继续保持扩张态势。分产业看,第一产业增加值11941亿元,增长3.8%;第二产业增加值116135亿元,增长4.9%;第三产业增加值206117亿元,增长5.2%。服务业对经济增长的拉动作用持续增强,现代服务业增势尤为突出。

二、供需两端同步改善,经济内生动力增强

一季度经济运行的一个突出亮点是供需两端出现了同步改善的积极变化。

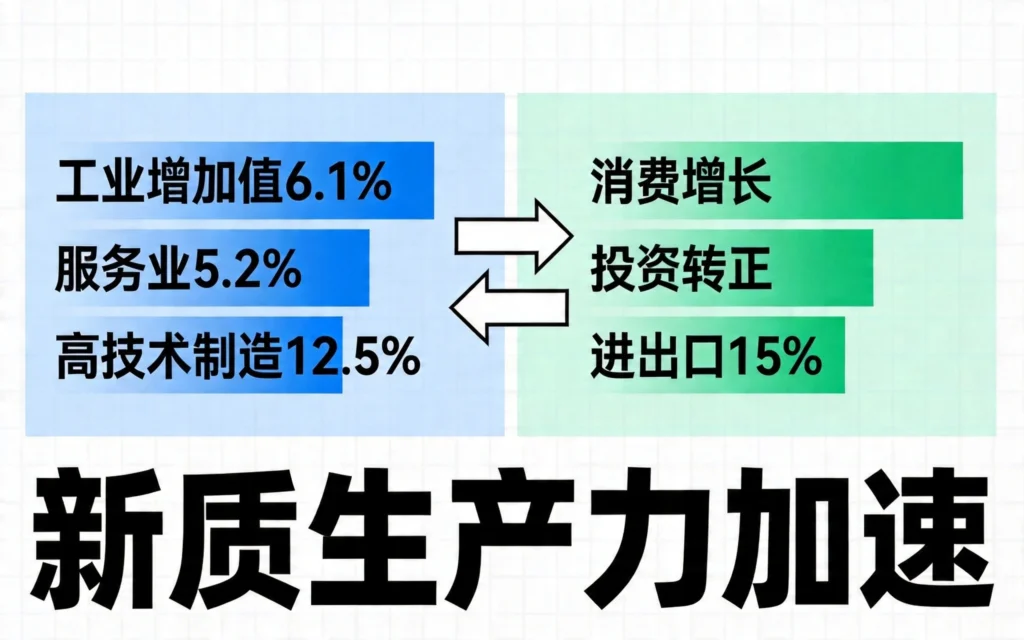

从生产端来看,各项指标全面向好。农业生产形势较好,冬小麦播种面积保持稳定,春耕备耕进展顺利。全国规模以上工业增加值同比增长6.1%,比上年四季度加快1.1个百分点,41个工业大类行业中有34个实现增长,增长面达到82.9%。服务业增加值增长5.2%,其中信息传输、软件和信息技术服务业增长10.6%,租赁和商务服务业增长12.2%,现代服务业保持强劲增长动力。

从需求端来看,投资和消费均有亮点。一季度社会消费品零售总额同比增长2.4%,增速比上年四季度加快0.7个百分点;服务消费快速增长,服务零售额同比增长5.5%。固定资产投资实现由负转正,一季度增长1.7%,扭转了上年全年下降3.8%的局面。值得关注的是,内需对经济增长的贡献率高达84.7%,同比提高近30个百分点,显示内需对经济的拉动作用显著增强。

三、新质生产力加速培育,创新驱动成效显著

一季度经济数据的另一大亮点是新动能加快成长,高质量发展成色十足。

一季度,高技术制造业增加值同比增长12.5%,快于全部规模以上工业增加值6.4个百分点。装备制造业增加值同比增长8.9%,占规模以上工业增加值比重升至35.1%,比重持续提高。航空航天、量子科技、生物医药等领域创新成果加速落地,人工智能发展赋能千行百业,规模以上数字产品制造业增加值同比增长11.2%。

国家统计局副局长毛盛勇表示,近年来我国深入实施创新驱动发展战略,在科技创新、产业创新方面加大投入、集中攻关,各方面形成合力,取得很好成效,带动国内产业结构升级。”以高新技术为引领的先进制造业正成为我国工业新底色。”

一季度全国新设立外商投资企业8631家,同比增长14%;高技术产业实际使用外资同比增速超20%。研发与设计服务、计算机及办公设备制造业实际使用外资分别增长171.8%和84.1%,显示外资对中国创新发展的高度认可。

四、4月LPR保持不变,货币政策延续稳健基调

在金融市场方面,中国人民银行4月20日授权全国银行间同业拆借中心公布,4月贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%,均维持不变。这是LPR连续第11个月保持不变。

招联首席经济学家、上海金融与发展实验室副主任董希淼表示,从定价基础看,7天期逆回购利率自2025年5月下调后,已连续11个月保持在1.4%不变。这意味着LPR报价缺乏下行的政策空间。东方金诚首席宏观分析师王青认为,当前商业银行净息差处于历史低位,考虑到年初贷款重定价因素,银行净息差还面临一定收窄压力,维持利率稳定有助于缓解银行经营压力。

专家认为,央行更加注重精准发力,通过结构性工具更有力支持科技创新、提振消费、小微企业等重点领域,并加强与财政政策协同发力,而非采取大规模总量宽松措施。

五、就业物价总体稳定,民生保障有力

一季度就业形势总体平稳,全国城镇调查失业率平均值为5.3%,与上年同期持平。居民收入持续增长,农村居民人均可支配收入实际增长5.4%,高于城镇居民增速,城乡收入差距持续收窄。

价格方面出现积极变化。3月全国居民消费价格(CPI)同比上涨1.0%,工业生产者出厂价格(PPI)同比上涨0.5%,结束了此前连续41个月同比下降的态势。这一变化表明市场需求正在稳步回暖,企业经营状况有所改善。

一季度货物进出口总额达到11.84万亿元,同比增长15%,季度规模首超11万亿元,季度增速创近5年最高。其中,装备制造业产品出口同比增长19.2%,电动汽车、锂电池、风力发电机组等绿色产品出口分别增长77.5%、50.4%和45.2%,显示中国出口竞争力持续提升。

六、后市展望:经济有望延续回升向好态势

综合各方分析来看,一季度经济的良好开局,为全年经济的稳定运行和实现全年目标打下了坚实的基础。虽然当前国际环境复杂多变,不确定难预料因素可能会有所增多,但支撑经济稳定运行的因素正在增多。

东方金诚首席宏观分析师王青认为,二季度GDP增速有望达到4.8%左右。广开首席产业研究院预计,二季度GDP增速将温和回落至4.8%左右,全年增速有望稳定在4.7%-4.9%区间,顺利实现4.5%-5%的年度增长目标。

武汉大学经济研究所所长杨冕表示,总的来看,机遇大于挑战,办法多于困难。”我们有强大的制度优势,有长期积累起来的产业优势、市场优势和人才优势,所以实现全年经济平稳运行和高质量发展,是完全有条件的。对未来我们充满信心。”

内链:

风险提示

市场有风险,投资需谨慎。本文仅为信息分享与行情解读,不构成任何投资建议。投资者应根据自身风险承受能力,审慎做出投资决策。