正文

收官日市场概况

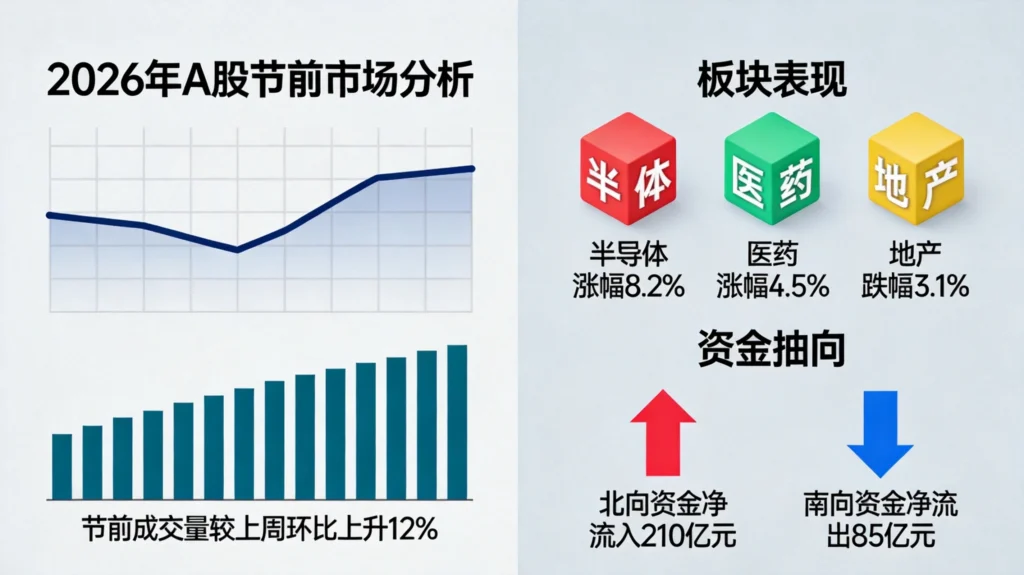

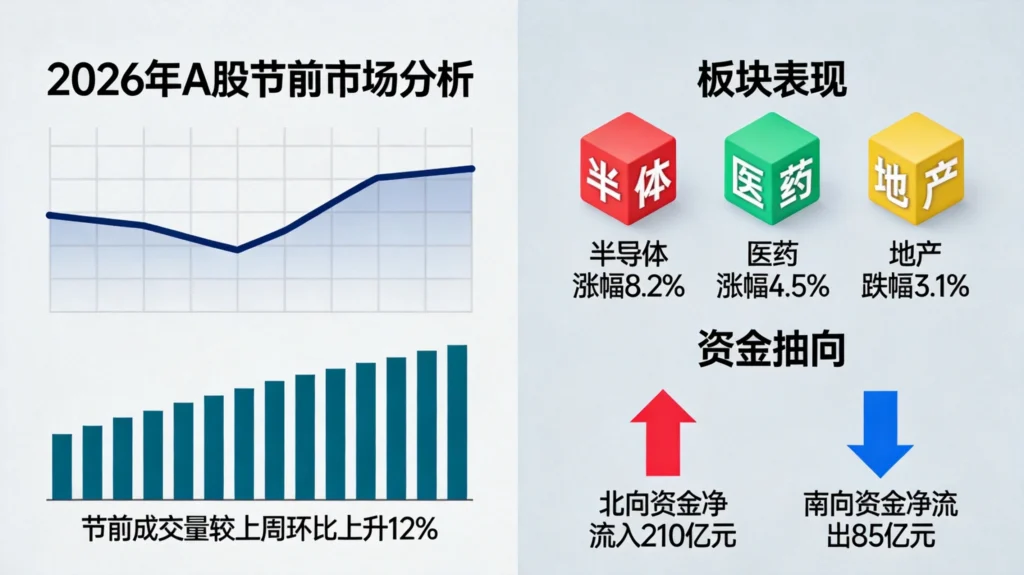

4月30日,A股迎来五一假期前最后一个交易日,三大指数呈现窄幅震荡格局,最终全线收红。上证指数报4112.16点,微幅上涨0.12%,成功站稳4100点整数关口;深证成指报15107.55点,涨幅0.32%;创业板指报3677.15点,小幅上扬0.26%。科创50指数表现最为亮眼,单日上涨0.85%,全周累计涨幅达8.07%,成为全场最强风向标。

量能方面,节前收官日两市成交额进一步放大至2.74万亿元,较前一个交易日提升约6%,显示出资金在假期前夕依然保持较高参与度。这一现象打破了以往节前效应下量能萎缩的惯例,表明市场做多意愿依然充沛,多空博弈在当前位置趋于均衡。

从盘面特征观察,节前最后一个交易日呈现几个显著特点:首先是热点轮动速度加快,AI算力、锂电产业链内部出现明显分化,部分高位标的出现获利回吐迹象;其次是防御性板块逆势走强,电力、银行等高股息资产获得资金青睐;最后是成交额分布更加均衡,显示出市场情绪从前期的极端集中开始向多元化扩散。

关键技术位解析

从技术分析角度审视当前市场格局,多个维度的信号值得投资者密切关注。

日线级别来看,上证指数自4月初以来依托10日均线震荡上行,每次回踩均线均获得有效支撑并快速反弹,呈现出标准的上升趋势通道。4月30日收盘价稳稳站在5日、10日、20日短期均线上方,多头格局延续。不过值得注意的是,30日均线目前仍处于走平状态,尚未形成明确上攻斜率,这或意味着短期指数上行节奏将有所放缓。

周线级别分析,上证指数连续三周收阳,周K线组合呈现红三兵形态,中期上升趋势得到初步确立。布林带中轨对指数形成有效支撑,轨道线开口出现温和扩张迹象,量能配合良好。从均线系统观察,5周均线已向上穿越10周均线形成金叉,20周均线走平后开始小幅上移,中期均线系统逐步转多。

月线维度判断,4月沪指以饱满阳线报收,但实体部分尚未完全覆盖3月份的中长阴线,上方留存约1.8%的技术压力区间。这一特征说明当前行情仍属于修复性质而非反转性质,市场完成筹码充分换手仍需时间消化。从历史规律分析,阳线未能完全覆盖前一根阴线的走势,往往预示着后续行情将经历较长时间的震荡整固期。

创业板指的技术形态则更为强劲。4月月度涨幅超过15%,盘中一度触及3785.23点,刷新2015年6月以来近十年新高。从波浪理论角度划分,当前创业板可能处于新一轮上升浪的第三主升浪阶段,量能持续放大、板块轮动有序、龙头个股不断创出新高,这些特征与主升浪初期形态高度吻合。但短期技术指标显示,创业板60分钟级别MACD出现轻微顶背离信号,短线投资者需警惕高位震荡风险。

资金流向透视

节前收官日的资金流向数据,为判断节后行情走向提供了重要参考。

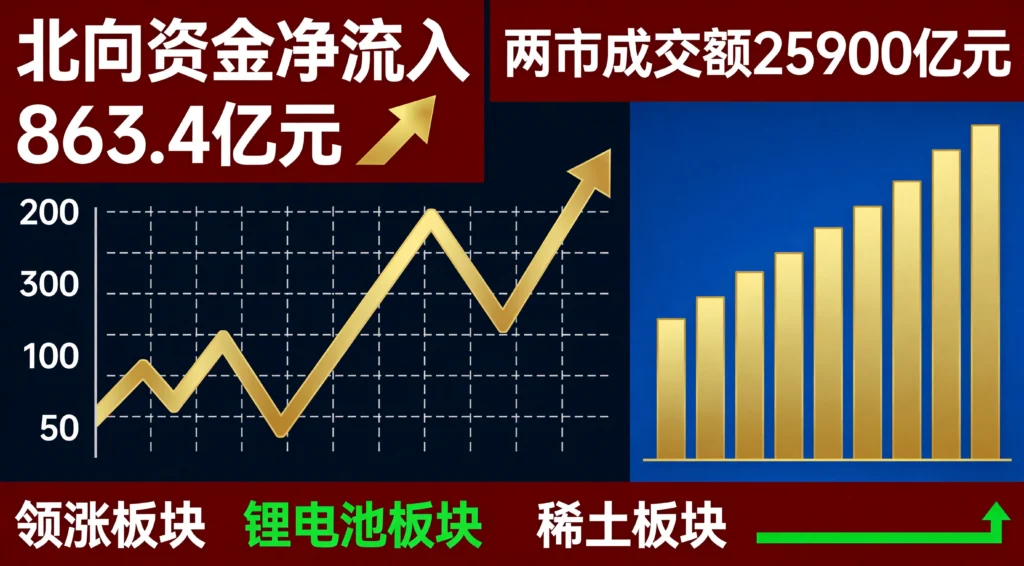

北向资金方面,4月整体呈现前高后低格局。上旬外资入场意愿强烈,4月1日至7日北向资金净流入142.6亿元;中旬保持稳步加仓态势,16日单日净买入32.45亿元,重点布局新能源、医疗等核心龙头;进入下旬后,外资态度趋于谨慎,4月20日至30日期间小幅净流出约3亿元,节前避险、获利了结的操作特征较为明显。

从北向资金偏好观察,电子、有色金属两大领域持续获得外资加仓,与AI算力、锂电产业链两大市场主线高度吻合。宁德时代、中际旭创、兆易创新等龙头标的持续出现在北向资金十大成交榜单,显示出外资对硬核科技成长赛道的中长期看好态度未发生根本变化。

融资融券数据同样透露出积极信号。截至4月29日收盘,两市融资余额攀升至27124.91亿元,较月初增长超过600亿元,杠杆资金入场积极性明显提升。融资净买入主要集中在电子板块,净流入规模高达192.3亿元;通信板块紧随其后,净流入70亿元。杠杆资金的高度集中与科创50指数25.05%的月度涨幅形成完美呼应,显示出风险偏好较高的资金正在向高景气赛道聚集。

ETF资金流向方面,多只宽基ETF持续获得净申购,科创50ETF、创业板ETF规模增长显著。这一现象反映出机构投资者通过指数化方式布局市场的意愿增强,也意味着市场下行空间可能被增量资金托底。

基本面支撑稳固

宏观基本面的持续改善,为当前市场估值提供了坚实的底层支撑。

4月30日国家统计局公布的PMI数据,为市场注入一剂强心针。4月制造业PMI录得50.3%,较上月回落0.8个百分点,但连续第二个月站稳荣枯线上方,且表现优于市场普遍预期。非制造业商务活动指数49.4%,综合PMI产出指数50.1%,依然维持在临界点之上。数据表明国内经济保持温和复苏态势,制造业景气度虽有波动但整体处于扩张区间。

一季度GDP同比增长5.0%的成绩单同样亮眼。这一增速不仅较2025年四季度4.5%明显回升,更是直接站稳全年增长目标上沿,为实现年度经济发展目标奠定坚实基础。工业企业利润同比增长15%,增速较去年全年明显加快,企业盈利能力的持续修复为资本市场估值提升提供基本面支撑。

流动性环境保持宽松。3月末M2同比增长8.5%,一季度社融增量达14.83万亿元,处于历史同期较高水平。央行货币政策维持稳健偏松基调,市场流动性整体充裕,为股市提供充足的增量资金来源。

节后行情展望

综合技术面、资金面、基本面三重因素,五一假期后A股市场大概率延续震荡上行格局,但结构性分化特征仍将延续。

从积极因素看,政策面暖风频吹,4月28日中央政治局会议明确提出”稳定和增强资本市场信心”,释放顶层设计层面力挺资本市场的重磅信号。产业政策持续发力,人工智能、新能源、资源安全等领域获得明确支持,为主力资金布局指明方向。宏观经济延续复苏态势,上市公司一季报业绩密集披露,基本面改善预期不断兑现。

从制约因素看,4100点至4125点区间积累了大量套牢筹码,指数上行将面临阶段性解套压力;科技成长赛道短期涨幅过大,交易拥挤度指标已升至43.7%,接近45%临界线,技术面存在震荡整固需求;五一假期期间海外市场波动、地缘政治事件等不确定因素可能对节后开盘形成扰动。

操作层面,建议投资者保持理性判断,避免盲目追涨杀跌。指数回踩4100点支撑位时可保持关注,若能获得有效企稳信号,可考虑逢低布局核心赛道低位标的;冲高至4125点上方且量能出现萎缩时,需警惕阶段性回调风险,适当控制仓位。配置方向上,科技成长与高股息防御两大主线仍值得重点跟踪,但需注意个股基本面与估值的匹配程度。

附:4月收官日主要指数表现

| 指数名称 | 收盘点位 | 日涨跌幅 | 全月涨跌幅 |

|---|---|---|---|

| 上证指数 | 4112.16 | +0.12% | +5.66% |

| 深证成指 | 15107.55 | +0.32% | +12.09% |

| 创业板指 | 3677.15 | +0.26% | +15.45% |

| 科创50 | 1456.78 | +0.85% | +25.05% |

| 中证A500 | 4523.65 | +0.18% | +8.93% |

风险提示:本文内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。