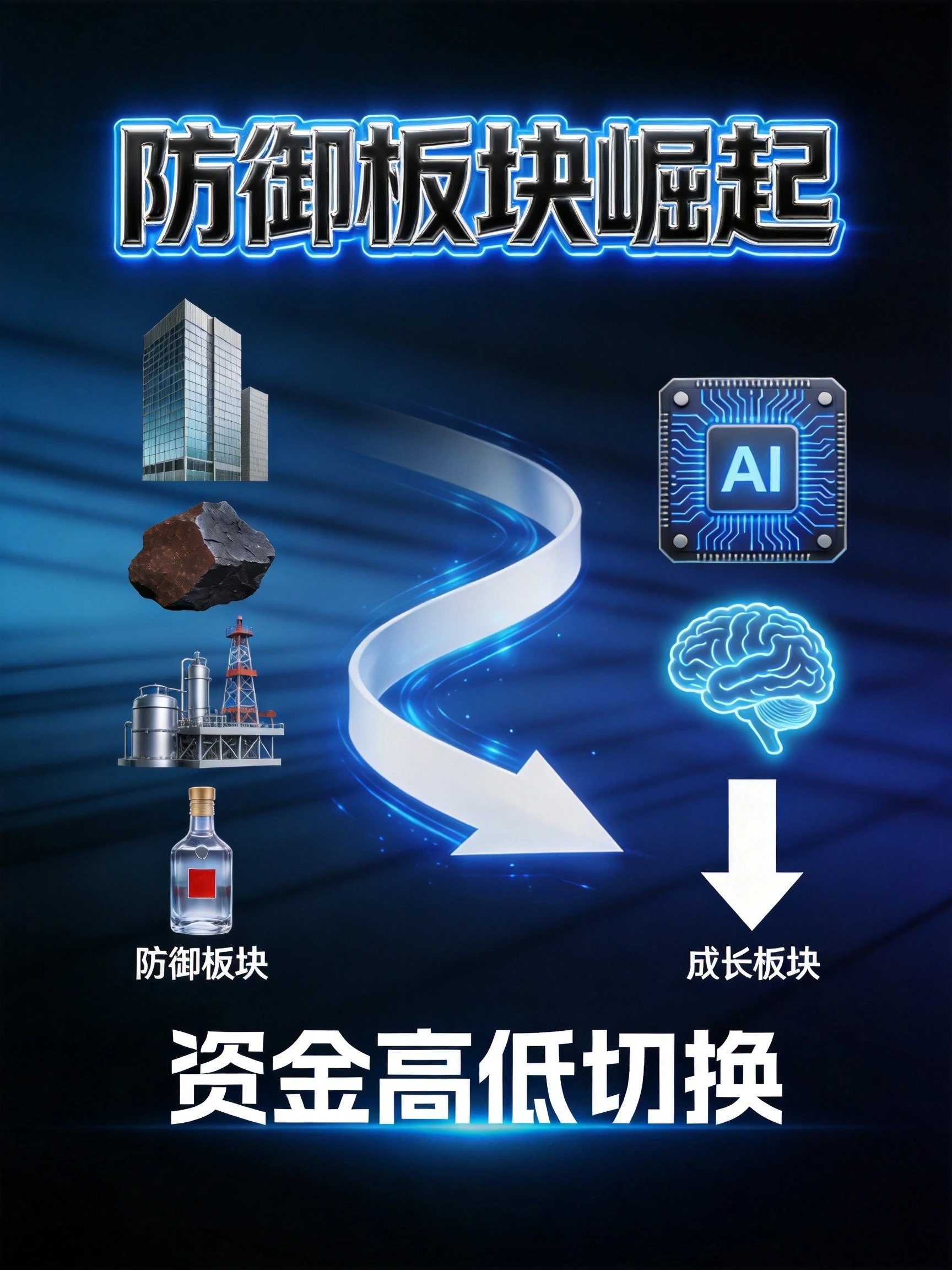

一、市场回顾:防御板块集体走强

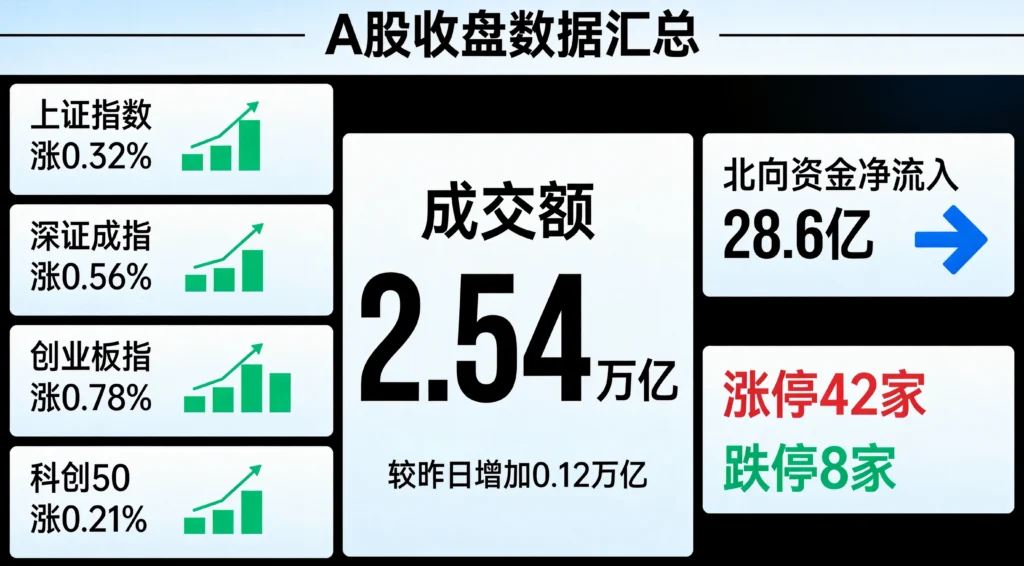

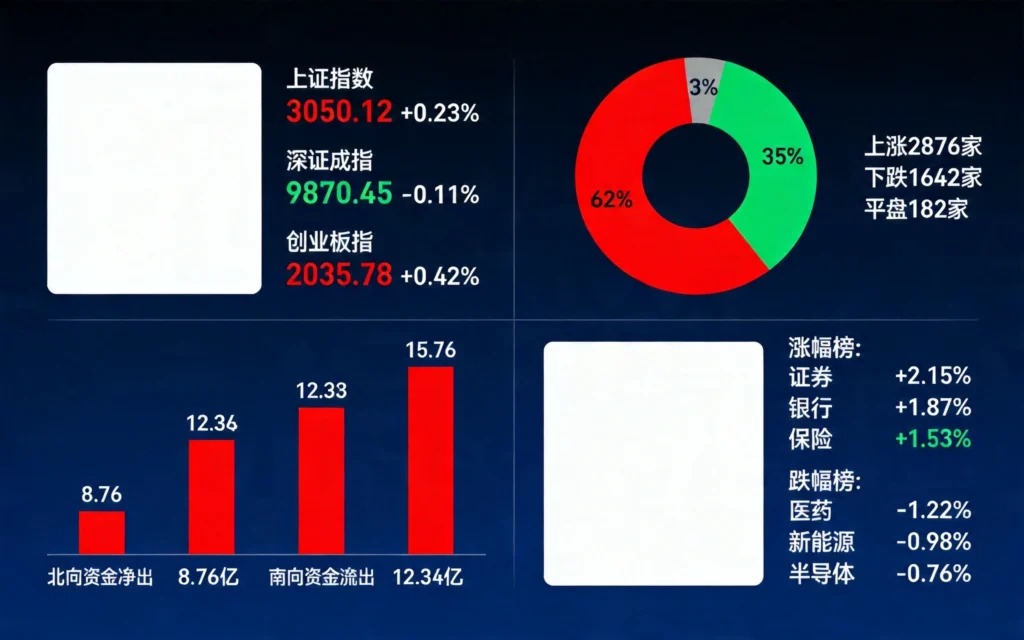

4月23日,A股市场最引人注目的变化当属防御性板块的强势崛起。石油石化板块以2.71%的涨幅领跑申万一级行业,煤炭板块紧随其后上涨2.13%,银行板块上涨1.2%,食品饮料板块上涨0.84%。

个股层面同样精彩纷呈。昊华能源强势涨停,新集能源、山煤国际、中煤能源、潞安环能、兰花科创等煤炭龙头涨幅均超过3%。白酒板块中,迎驾贡酒涨停,贵州茅台、五粮液等一线白酒稳步上扬。五一假期临近,消费修复预期升温,为白酒板块提供了短期催化剂。

与此同时,前期涨幅巨大的成长赛道则普遍回落。有色金属板块暴跌3.59%,英思特、西藏珠峰、中稀有色等多股跌停或跌幅超过10%。通信设备、半导体、AI算力、消费电子等热门赛道跌幅普遍在2%-3%之间。

二、成因分析:三重因素共振的结果

本轮防御板块的崛起并非偶然,而是多重因素共振的结果。

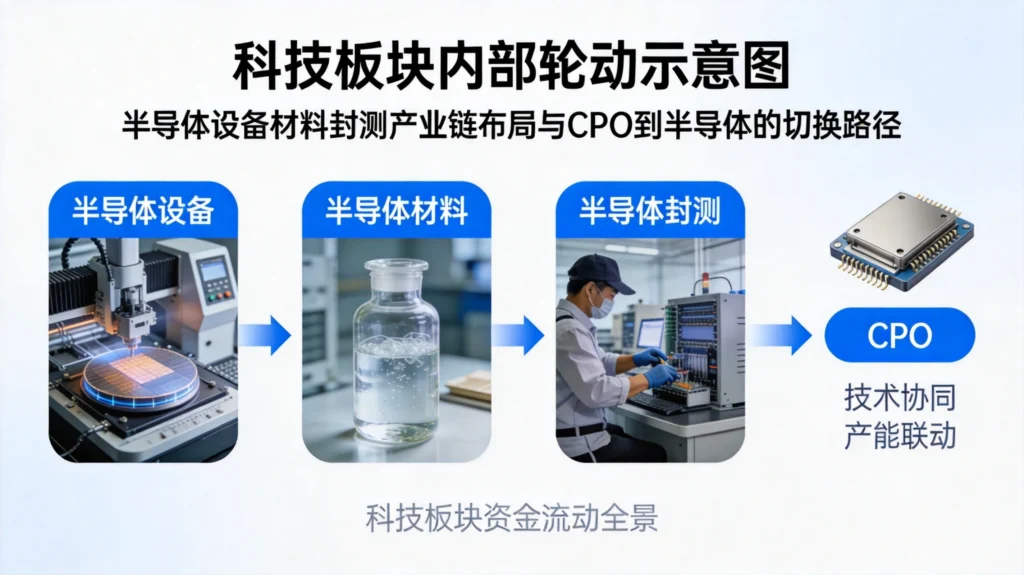

第一,短期获利了结压力释放。 以AI算力、CPO光通信、半导体为代表的科技成长板块,在过去一段时间累计涨幅巨大。以CPO板块为例,4月份以来涨幅超过30%,期间几乎没有像样的调整。高位积累的获利盘一旦集中兑现,对股价形成明显压力。

第二,业绩验证期的避险需求。 4月中下旬正值一季报密集披露期,市场开始对个股业绩进行检验。有业绩支撑、估值合理的板块自然受到资金青睐,而纯靠概念炒作、缺乏业绩验证的个股则被资金抛弃。银行、煤炭等传统行业一季报普遍稳健,高股息特征在震荡市中更具吸引力。

第三,宏观环境的不确定性。 五一假期临近,叠加海外市场仍有不确定因素,部分资金选择降低仓位、转入防御性板块寻求确定性。这种季节性的资金迁移,在过去的市场中也曾多次出现。

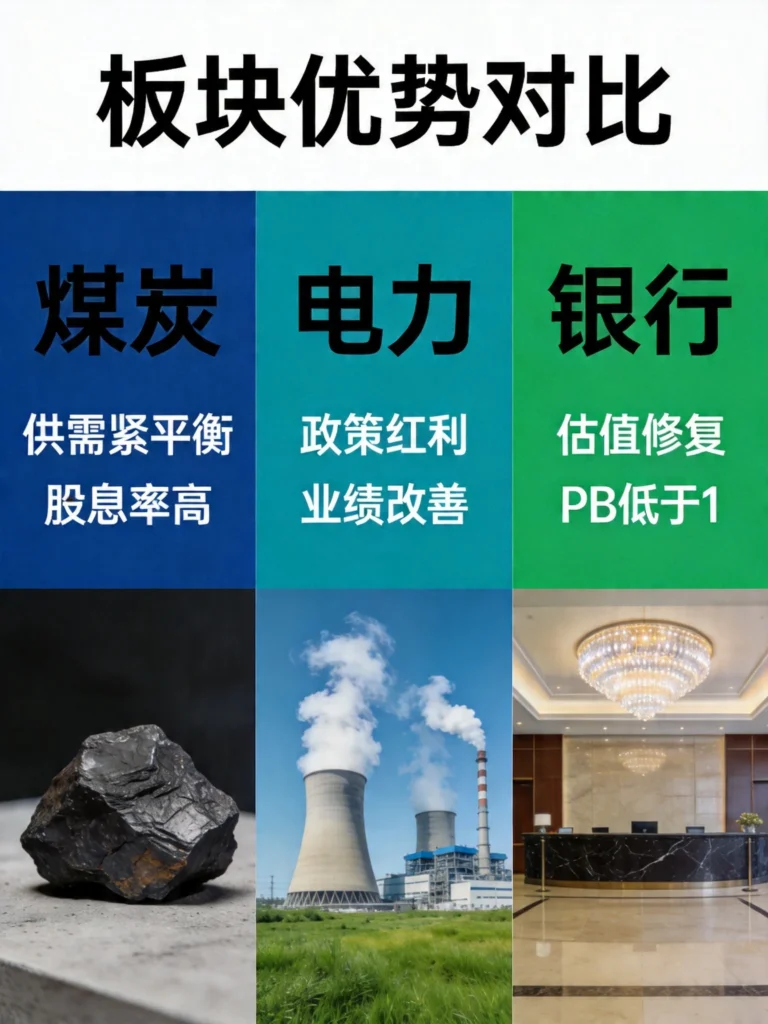

三、煤炭板块:业绩与避险的双重支撑

煤炭板块今日表现最为亮眼,其上涨逻辑值得深入剖析。

从基本面来看,煤炭行业一季报普遍超预期。在能源转型背景下,煤炭作为基础能源的地位短期难以撼动,叠加进口煤价倒挂对国内煤价的支撑,煤炭企业的盈利确定性较高。

从资金面来看,主力资金今日净流入煤炭板块约6000万元,虽然绝对金额不大,但在市场整体净流出近800亿元的背景下,这一数据仍能说明资金对煤炭板块的相对偏好。

从估值来看,当前煤炭板块整体市盈率约为8-10倍,市净率约1.2倍,处于历史中枢偏低水平。在市场风险偏好下降时,低估值、高股息的资产配置价值凸显。

四、银行板块:估值修复行情仍在途中

银行板块今日表现同样可圈可点,三大行股价稳步上扬,板块整体上涨1.2%。

支撑银行板块走强的逻辑包括:其一,险资权益投资比例上限提升至35%,银行作为险资的传统配置方向,直接受益;其二,银行一季报整体向好,信贷投放稳健,资产质量改善;其三,在市场震荡整理阶段,银行板块的高股息特性成为资金的避风港。

从估值角度分析,当前银行板块整体市净率仍处于历史低位,头部银行的股息率普遍在4%-6%之间,远高于无风险利率水平。对于追求稳健收益的资金而言,银行板块的配置价值依然存在。

五、白酒板块:假期效应与消费复苏预期

白酒板块今日逆势走强,食品饮料行业整体获得主力资金净流入8.34亿元。

临近五一假期,消费数据有望迎来修复。国家统计局数据显示,3月份社会消费品零售总额同比增长5.9%,增速较前两月明显加快。出行链、餐饮链的数据改善,为消费板块提供了基本面支撑。

从资金博弈角度看,白酒板块作为传统核心资产,历来是机构资金的标配方向。在科技成长赛道调整时,部分调仓资金选择流入白酒板块寻求防御,也是推动板块走强的因素之一。

六、后市展望:风格切换能否延续

对于防御板块的行情能否延续,需要从多个维度来判断。

从持续性角度,政策面仍在持续发力,超长期特别国债发行、资本市场改革深化等利好,对市场整体形成支撑。在此背景下,市场的调整更多是结构性分化,而非趋势性转弱。

从资金角度,近期ETF净流入数据显示,宽基ETF(沪深300、上证50)持续获得资金净流入,而科技、成长类ETF则呈现净流出。这种资金迁移的趋势,短期可能延续。

从估值角度,经过今日的调整,科技成长赛道的短期风险有所释放。但高低切换是否会成为中期趋势,仍需观察一季报披露后,各行业的基本面验证情况。

综合来看,当前市场的风格切换更多是短期资金博弈的结果。在没有出现明确趋势性变化信号之前,市场大概率维持震荡分化格局,防御与成长各有表现机会。对于普通投资者而言,均衡配置、控制仓位仍是较为稳妥的选择。

风险提示:本文内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。