正文

一、北向资金回流提速,一季度流出规模收窄

近期A股市场的北向资金流向出现了一些积极变化。招商策略的最新研报显示,一季度北向资金净流出173亿元,虽然仍为净流出状态,但较此前动辄数百亿的月度流出规模已明显收窄,市场情绪正在逐步修复。

从近期的高频数据来看,4月以来北向资金的日度净流入情况有所改善。4月21日当天,北向资金延续了此前的回流态势,集中加仓AI算力、半导体、新能源等高景气成长标的。有分析指出,中东局势缓和、国际油价大跌等因素提升了全球风险偏好,北向资金回流提速的态势有望延续。

值得关注的是,北向资金一季度持仓结构发生了显著变化。从板块配置来看,北向资金主要流向创业板与科创板,从主板净流出760亿元。这一变化反映出外资对A股市场成长股的关注度持续提升,尤其是科技、新能源等符合产业发展方向的赛道更受青睐。

二、外资加仓方向明确,偏好高景气成长

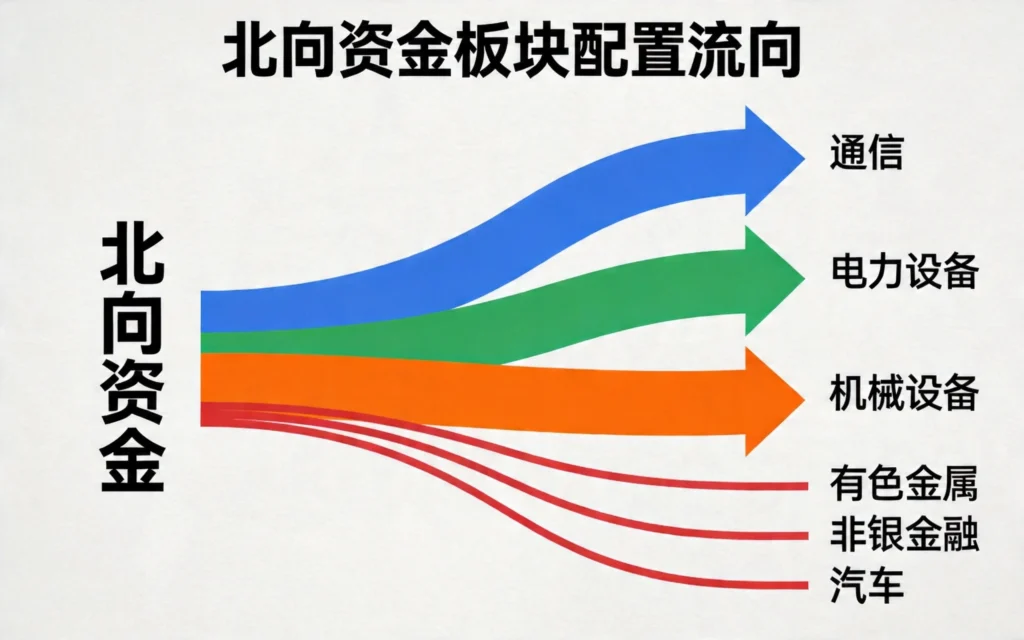

从申万一级行业来看,一季度北向资金流入最多的方向集中在通信、电力设备、机械设备等板块。

通信板块成为北向资金加仓的首选,一季度净流入规模达到225亿元。这一配置方向与当前AI算力基础设施大发展的大背景高度吻合。光模块、光通信设备等细分领域需求持续爆发,相关龙头企业业绩增长确定性高,吸引了大量外资配置。

电力设备板块紧随其后,一季度净流入191亿元。在全球能源转型、国内新能源装机快速推进的背景下,以光伏逆变器、储能变流器为代表的电力设备需求保持高景气。同时,宁德时代等行业龙头企业的技术领先优势明显,外资对其长期发展潜力持续看好。

机械设备板块一季度净流入92亿元,显示出外资对制造业复苏的积极信号。一季度全国规模以上工业增加值同比增长6.1%,装备制造业表现尤为突出,工程机械、工业自动化等领域需求回暖,相关龙头企业获得资金关注。

三、减持方向明显,有色、券商等板块承压

在加仓的同时,北向资金对部分板块进行了明显减持。

有色金属板块成为一季度北向资金减持最多的方向,净流出162亿元。虽然黄金等贵金属价格在上半年表现强势,但部分工业金属需求受到经济放缓影响,价格波动加大,外资选择阶段性兑现利润。

非银金融板块同样遭到外资减持,一季度净流出138亿元。券商板块一季度业绩承压,市场成交量同比有所下降,影响了板块的整体表现。同时,保险板块的负债端复苏仍需时间,外资配置意愿有所降低。

汽车板块一季度净流出135亿元。这一减持主要与国内汽车市场竞争加剧、价格战频发有关。行业盈利预期下修影响了外资的配置信心。

四、持仓结构变化,新低与新高并存

从北向资金持仓占比的变化来看,市场结构分化显著。通信、电力设备与机械设备的持仓占比来到历史新高,而房地产、非银金融、计算机、医药生物的持仓占比则达到历史新低。

这一持仓结构的变化,反映出外资对A股市场配置的”新审美”——更加偏好符合产业发展趋势、业绩增长确定性高的成长性标的,同时也更加注重行业龙头的配置价值。

有机构分析指出,当前北向资金的配置思路更加务实和长期化。在全球经济增速放缓、流动性宽松的大背景下,外资更加关注企业的盈利能力和现金流质量,而非单纯的估值弹性。这一变化对A股市场的投资生态产生了深远影响。

五、高股息板块持续吸金,防御价值凸显

除了成长方向的高景气赛道,高股息板块同样是北向资金持续关注的方向。

银行、电力、煤炭等高股息板块近期获得资金持续流入。一方面,这些板块的股息率普遍在4%-6%之间,在利率下行周期中具备较高的配置性价比;另一方面,这些行业基本面相对稳定,龙头企业现金流充沛,能够提供较为可靠的股息回报。

从估值角度看,以银行为代表的金融板块当前估值处于历史低位,PB不到1倍,存在估值修复的空间。有机构认为,银行板块的高股息特征在当前市场环境下具有防御价值,适合作为组合的”压舱石”配置。

六、后市展望:外资有望延续回流态势

展望后市,多项因素支撑北向资金延续回流态势。

基本面因素方面,中国经济一季度实现开门红,GDP同比增长5.0%,宏观政策持续发力,经济企稳回升的态势有望延续。这将提升外资对中国资产的信心。

估值因素方面,经过前期的调整,A股市场整体估值处于历史偏低水平,对外资的吸引力有所提升。尤其是部分优质成长标的,估值已经回落到具有吸引力的区间。

汇率因素方面,人民币汇率在合理均衡水平上保持基本稳定,汇率波动对北向资金的扰动有所减弱。

不过,投资者也需要关注一些不确定性因素。美联储货币政策走向、地缘政治局势变化等因素都可能对北向资金流向产生影响,需要持续跟踪观察。

内链:

风险提示

市场有风险,投资需谨慎。本文仅为信息分享与行情解读,不构成任何投资建议。投资者应根据自身风险承受能力,审慎做出投资决策。

发表回复