一、市场格局:科技主线内部出现分化

1.1 当日热点板块表现

4月23日,A股市场热点板块呈现明显的分化格局:

领涨板块:

- 半导体板块:国产替代政策加码,板块整体走强

- AI算力产业链:CPO、光模块维持强势,但高位波动加大

- 通信设备:万兆网络建设政策催化,板块表现活跃

领跌板块:

- 影视院线:前期涨幅较大的消费题材回调明显

- 旅游酒店:五一假期数据预期落空,资金离场

- 食品饮料:传统消费板块持续走弱

从资金流向观察,当日主力资金从高位题材股出逃迹象明显,转而布局估值相对较低、业绩确定性较强的科技细分领域。

1.2 板块轮动的核心特征

本轮科技主线内部轮动呈现出三大显著特征:

特征一:高低切换明显

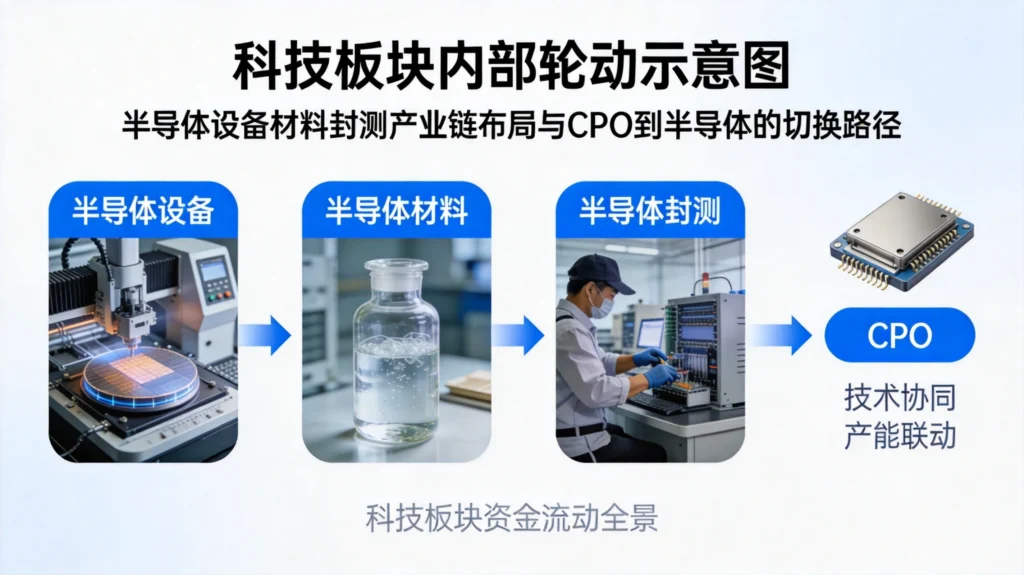

前期累计涨幅巨大的CPO、光模块等概念股出现高位滞涨,而估值相对合理的半导体设备、材料、封测等细分领域受到资金青睐。这种“高位减仓、低位加仓”的操作,反映出市场风险偏好有所回落,资金开始注重性价比。

特征二:政策催化作用突出

无论是国务院发布的服务业扩能提质意见,还是工信部推进的双万兆网络建设,都对科技板块形成直接利好。政策导向明确的半导体、算力基础设施、通信设备等方向,明显获得更多资金关注。

特征三:业绩验证成为主线

进入一季报密集披露期,业绩超预期的个股获得资金追捧,而业绩不及预期的标的则遭遇明显抛售。市场风格从“题材炒作”向“业绩驱动”切换,业绩确定性成为选股的核心标准。

二、半导体板块:国产替代逻辑持续强化

2.1 板块行情回顾

4月23日,半导体板块表现强势,多只个股涨停或涨幅居前。从细分领域看,半导体设备、半导体材料、封测等细分方向涨幅居前,而芯片设计板块则出现明显分化。

当日涨停或涨幅较大的半导体个股主要集中在设备端和材料端,反映出市场对于半导体产业链上游的关注度显著提升。

2.2 国产替代政策催化

近期政策面对半导体产业的支持力度持续加大:

政策一:《人工智能+制造专项行动方案》

工信部等八部门联合发布该方案,明确提出到2027年制造业AI普及率超过60%、核心光电子配件国产化率超过70%等硬指标。这一政策直接利好半导体设备和材料领域,国产替代进程有望加速推进。

政策二:服务业扩能提质意见

国务院发布的意见明确支持科技服务、数据服务等领域发展,算力基础设施建设成为重点方向。作为算力核心的芯片和半导体器件,需求有望持续放量。

政策三:算电协同标准制定

工信部正在制定算电协同标准,支持太空算力研究,这意味着数据中心和算力中心建设将进一步提速,对电力半导体、功率器件等需求将大幅增长。

2.3 产业景气度分析

从产业基本面观察,半导体行业呈现“周期复苏+结构分化”的特征:

复苏信号明确

全球半导体销售额连续多个月保持正增长,行业库存周期接近尾声,景气度拐点逐步确认。据机构预测,2026年全球AI芯片市场规模将继续保持高速增长态势。

结构性分化加剧

在行业复苏的大背景下,不同细分领域表现差异明显:

- AI芯片:受益于算力需求爆发,景气度最高

- 存储芯片:价格企稳回升,业绩边际改善

- 成熟制程:产能利用率逐步回升,竞争格局趋于稳定

- 半导体设备:订单饱满,业绩确定性最强

2.4 投资机会梳理

对于半导体板块,建议投资者重点关注以下方向:

主线一:半导体设备

- 国产替代空间巨大,技术突破持续推进

- 订单充足,业绩增长确定性高

- 重点标的:北方华创、中微公司、拓荆科技等

主线二:半导体材料

- 晶圆厂扩产带动材料需求增长

- 国产化率提升空间广阔

- 重点标的:华海清科、安集科技、鼎龙股份等

主线三:先进封装

- AI芯片驱动先进封装需求爆发

- 国产替代进程加速

- 重点标的:通富微电、长电科技、华天科技等

三、AI算力产业链:从CPO到全产业链共振

3.1 CPO板块高位震荡

作为本轮行情的绝对主线,CPO(共封装光学)概念在经历连续大涨后,4月23日出现高位震荡走势。

调整原因分析

CPO板块短期调整主要受以下因素影响:

- 累计涨幅过大:多只概念股年内涨幅超过100%,短期存在获利回吐压力

- 估值泡沫化:部分个股PE高达百倍以上,业绩增速难以匹配估值

- 技术路线分歧:市场对CPO技术路线何时大规模商用存在疑虑

中期逻辑未变

尽管短期面临调整压力,但CPO产业的中期逻辑并未发生根本改变:

- AI算力需求爆发,对光互连技术需求持续增长

- 全球科技巨头加速布局AI基础设施

- 中国企业全球竞争力持续提升

3.2 算力基础设施全线走强

在CPO高位震荡的同时,算力基础设施相关板块则呈现全线走强态势:

服务器板块

AI服务器需求持续放量,工业富联、浪潮信息等龙头业绩表现亮眼。工业富联预计2026年一季度AI服务器与交换机业务实现同比显著增长。

光通信板块

除CPO外,传统光模块需求同样保持旺盛。长光华芯、源杰科技等光芯片企业一季报业绩普遍超预期。

PCB板块

作为算力硬件的基础配套,印制电路板需求同步增长。沪电股份、深南电路等龙头企业订单饱满。

3.3 产业趋势展望

展望下一阶段,AI算力产业链有望呈现以下发展趋势:

趋势一:算力需求持续爆发

随着大模型参数规模持续扩大,AI训练和推理对算力的需求将保持高速增长态势。预计到2026年,全球AI芯片市场规模将继续保持50%以上增速。

趋势二:技术迭代加速

从可插拔光模块到CPO,从传统芯片到存算一体,技术迭代周期正在缩短。能够跟上技术迭代节奏的企业将获得更多市场份额。

趋势三:国产替代深化

在外部压力倒逼下,国内半导体产业国产替代进程加速。预计到2027年,核心光电子配件国产化率将超过70%,这为国内企业提供了巨大的市场空间。

四、行业配置建议

4.1 短期策略

针对当前市场环境,建议投资者采取以下短期策略:

- 避免追高:对于累计涨幅巨大的热门概念股,应避免追涨杀跌

- 关注补涨:适度布局估值合理、涨幅相对落后的科技细分领域

- 注重业绩:优先选择一季报业绩超预期的标的

- 控制仓位:在市场方向不明朗时,保持适度仓位

4.2 中期布局

从中线角度,建议重点关注以下方向:

方向一:半导体设备

国产替代逻辑清晰,政策支持力度大,业绩增长确定性高。在当前市场环境下,业绩确定性将成为超额收益的重要来源。

方向二:AI算力基础设施

算力需求爆发是确定性趋势,相关基础设施产业链将持续受益。建议关注服务器、光通信、散热等细分领域龙头。

方向三:智能制造

《AI+制造专项行动方案》出台,为工业软件、机器人、智能装备等方向提供了政策支撑。随着AI在制造业渗透率提升,相关产业链有望迎来发展机遇。

4.3 风险提示

在布局科技板块时,需要注意以下风险因素:

- 技术迭代风险:技术路线变化可能导致相关企业竞争力下降

- 竞争加剧风险:行业高景气可能吸引更多竞争者进入

- 估值回调风险:高估值个股对利率变化更为敏感

- 政策执行风险:政策落地进度可能不及预期

五、总结与展望

5.1 核心观点

4月23日A股市场呈现明显的结构性分化特征,科技主线内部出现显著的高低切换:

- 前期涨幅巨大的CPO等概念高位震荡

- 半导体板块强势崛起,国产替代逻辑持续强化

- AI算力产业链全线走强,从单一主线向全产业链扩散

- 市场风格从“题材炒作”向“业绩驱动”切换

5.2 投资启示

从当日行情可以得到以下投资启示:

启示一:高低切换是市场常态

任何行情都不可能一蹴而就,板块轮动是市场运行的客观规律。在累计涨幅巨大的板块出现调整时,应及时关注估值合理、涨幅落后的方向。

启示二:政策催化需要业绩验证

政策利好能够短期提升风险偏好,但中期走势仍取决于业绩增长。投资者应重点关注政策催化与业绩增长共振的方向。

启示三:分散配置降低风险

在市场分化加剧的环境下,单一押注某一板块的风险显著上升。通过适度分散配置,可以在保持进攻性的同时控制整体波动。

展望后市,在政策持续加码、流动性保持合理充裕的环境下,科技成长板块仍有较多结构性机会。但投资者应保持理性,避免过度追逐热点,注重业绩与估值的匹配。

发表回复