一、指数表现:科创50独涨,创业板领跌

1.1 六大核心指数收盘数据一览

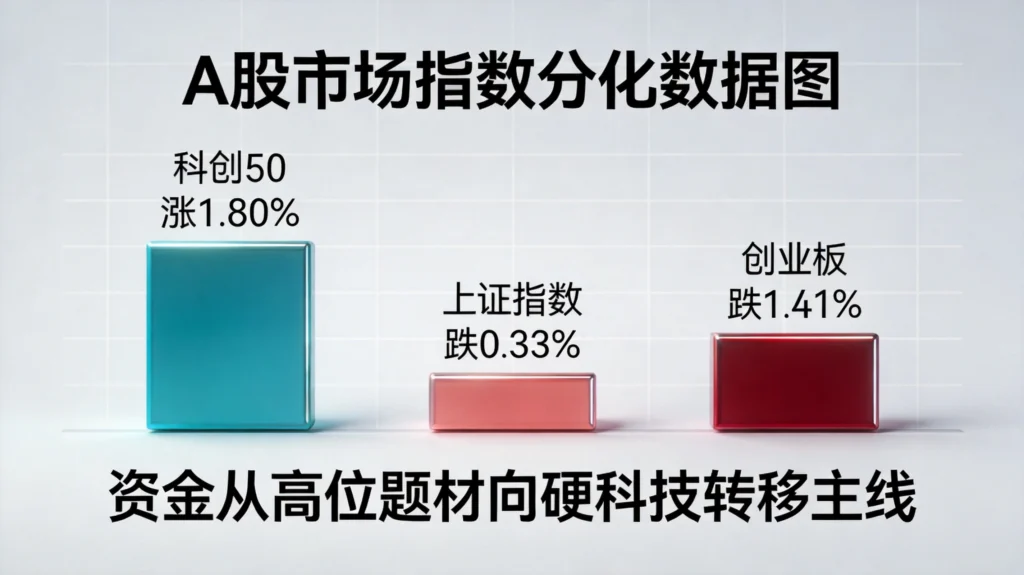

4月24日收盘,A股市场主要指数呈现出典型的“冰火两重天”格局。具体来看:

上证指数收于4079.90点,下跌0.33%,成交额1.14万亿元;深证成指报14940.30点,跌幅0.69%,成交额1.50万亿元;创业板指表现最为疲软,大跌1.41%至3667.79点;科创50则成为全场最亮眼的指数,大涨1.80%报1458.30点;万得全A下跌0.52%,全市场成交约2.64万亿元;北证50微跌0.24%至2386.07点。

从涨跌幅对比来看,科创50与创业板指的差距高达3.21个百分点,这种极端的分化在近期市场中较为罕见。科创50的逆势走强释放出明确的信号:资金正在从以创业板为代表的传统成长赛道,向以科创50为代表的硬科技赛道转移。

1.2 科创50成分股表现分析

科创50成分股中,半导体、AI算力龙头成为上涨主力。海光信息盘中一度涨超10%,最终收涨8.20%,主力净买入13亿元;寒武纪上涨2.12%,龙芯中科跟涨;中芯国际上涨4.70%,华虹公司涨超10%。半导体设备板块的强势表现,直接推动了科创50指数的大幅走强。

与此形成鲜明对比的是,创业板权重股集中的新能源、消费电子等板块表现疲软,宁德时代等龙头股遭遇回调,拖累创业板指表现。科创50与创业板指的分化,本质上是硬科技赛道内部的结构性调整,而非简单的市场风格切换。

1.3 成交额变化透露的关键信号

4月24日全市场成交约2.64万亿元,较前一交易日缩量约1655亿元。值得注意的是,这种缩量主要体现在创业板为代表的小盘成长股,而科创50成分股的成交却呈现温和放量态势。成交量的这种结构性变化,进一步印证了资金正在从创业板向科创50腾挪的判断。

从量价关系来看,创业板指的缩量下跌属于“惯性下跌”范畴,说明卖方力量并未完全释放,短期可能仍有调整压力。而科创50的放量上涨则显示出资金做多意愿坚决,这种价升量增的健康形态,往往预示着后续行情的延续性较强。

二、板块轮动:硬科技崛起,高位题材回调

2.1 涨幅板块深度解析

从申万行业涨跌幅来看,4月24日市场呈现出“科技强、传统弱”的典型特征。

涨幅居前的板块包括:稀有金属(+6.02%)领涨全场,锂矿概念集体爆发,盛新锂能、金圆股份等涨停,天齐锂业触及涨停;半导体及设备板块涨幅达3.02%,富瀚微涨停,华虹公司、杰华特涨超10%;工业气体板块上涨2.54%,氦气价格暴涨带动板块情绪;其他专用设备上涨2.18%,通信设备上涨0.85%。

跌幅居前的板块包括:通信设备前期涨幅较大的CPO概念重挫6.82%,天孚通信跌7.49%,新易盛暴跌11.67%;元件板块下跌3.45%,光学光电子下跌2.89%;计算机设备下跌2.34%,军工电子下跌2.18%。

这种“此消彼长”的板块轮动,清晰地反映出资金正在从高位题材向低位硬科技转移的市场主线切换。

2.2 锂矿概念爆发的深层逻辑

锂矿概念的集体爆发并非单纯的概念炒作,其背后有坚实的基本面支撑。

从碳酸锂价格走势来看,据Mysteel数据显示,4月24日MMLC电池级碳酸锂价格较昨日上涨350元/吨,中间价报172250元/吨,锂价重拾升势,反映出下游需求的韧性。从企业盈利来看,头部锂矿企业迎来业绩修复期:天齐锂业预计一季度归母净利润17亿至20亿元,同比大增1530%至1818%;赣锋锂业预计一季度实现归母净利润16亿至21亿元,成功实现扭亏为盈;天华新能一季度实现归母净利润9.69亿元,同比增长1471.98%。

中国银河证券分析指出,鉴于锂矿供应收紧的影响已远超近期需求疲软的冲击,预计从2026年开始将出现实质性市场短缺,这一短缺可能持续至2035年。这意味着锂矿板块的行情具有较强的基本面支撑,而非单纯的资金博弈。

2.3 CPO板块回调的原因分析

与锂矿概念形成对比的是,前期被资金热捧的CPO(共封装光学)板块遭遇重挫。4月24日,CPO概念指数大跌6.82%,成分股批量跌停。

CPO板块回调的核心原因在于业绩验证期的到来。天孚通信一季度净利润环比下降10%,永鼎股份同比下降45%,业绩不及预期直接触发了获利了结。而新易盛当日的成交额高达501亿元,创下A股历史第四高,这种天量成交往往意味着主力资金的大规模出货。

市场有观点认为,新易盛一季度净利润27.80亿元,低于市场此前预期的29亿至34亿元区间,这种“预期差”成为压垮股价的直接因素。更深层次来看,CPO板块自4月初以来累积涨幅较大,估值泡沫化程度较高,在业绩验证期到来时,资金的避险情绪升温。

2.4 DeepSeek-V4催化国产算力芯片行情

4月24日上午,深度求索(DeepSeek)发布全新系列大模型DeepSeek-V4预览版,最核心的突破在于其全面完成了对华为昇腾芯片的适配,彻底脱离了英伟达CUDA生态,实现了大模型训练与推理全链条的国产化。这一消息直接引爆了国产算力芯片板块。

寒武纪随即宣布已基于vLLM推理框架完成对DeepSeek-V4的Day 0适配,适配代码已开源到GitHub社区。海光信息、龙芯中科等国产芯片龙头纷纷跟涨。东吴证券认为,无论是海外Anthropic、OpenAI的千亿美元级算力采购,还是国内DeepSeek的首次融资与国产芯片适配,所有线索都指向同一个结论:大模型技术的快速迭代正在推动算力芯片需求进入超级周期。

三、资金流向:主力调仓路径清晰

3.1 全市场资金流向全景

4月24日全市场资金呈现出“全面净流出”的态势,但结构性的差异透露出主力的真实意图。

主力资金全天净流出约722亿元,较前一交易日的789亿元有所收窄;北向资金净流出约28.75亿元,结束连续三日净流出的态势有所反复;超大单净流出387亿元,大单净流出226亿元。值得注意的是,主力资金的净流出主要集中在高位题材股,而科创50成分股反而获得主力资金的逆势加仓。

从资金流入板块来看,主力资金净流入排名前十的个股包括:688808(+24.73亿元,涨幅+875.82%)、宁德时代(+19.14亿元)、多氟多(+13.64亿元)、贵州茅台(+13.14亿元)、天齐锂业(+8.43%)等。资金流向显示,半导体、新能源龙头成为主力的新宠。

3.2 北向资金季度调仓逻辑

从一季度整体来看,北向资金虽然整体净流出173亿元,但其调仓路径却极为清晰:加仓硬科技,减持传统权重。

具体来看,北向资金一季度主要流入创业板与科创板,从主板净流出760亿元。行业配置上,北向资金流入最多的方向为通信(+225亿元)、电力设备(+191亿元)、机械设备(+92亿元);而主要卖出行业为有色金属(-162亿元)、非银金融(-138亿元)、汽车(-135亿元)。

从持仓占比来看,北向资金对通信、电力设备与机械设备的持仓占比已来到历史新高,而对房地产、非银金融、计算机、医药生物的持仓占比则降至历史新低。这种配置结构的转变,意味着外资正在用真金白银投票,看好中国硬科技赛道的长期发展。

3.3 散户与机构资金行为对比

从资金行为来看,当前市场呈现出明显的“机构进、散户出”的特征。

一方面,以北向资金、社保基金、险资为代表的机构资金正在加码布局硬科技赛道,这些资金的操作周期较长,更注重基本面和长期价值。另一方面,以融资资金、散户为代表的短线资金则在高位题材股中频繁进出,追涨杀跌的行为模式导致其收益率普遍低于机构资金。

从龙虎榜数据来看,4月24日机构席位净买入个股主要集中在半导体、新能源等硬科技方向,而游资席位则活跃于题材股的炒作。这种“机构定价权提升、游资影响力下降”的趋势,正在深刻改变A股市场的生态。

四、技术面分析:关键支撑与压力位

4.1 上证指数技术形态

从日线级别来看,上证指数目前处于4100点关口附近的震荡整固阶段。4月22日上证指数曾短暂站上4100点,但随后两个交易日连续回调,说明4100点一线的压力依然较大。

关键支撑位:第一支撑位在4050点(60日均线所在),第二支撑位在4010点(半年线所在),第三支撑位在4000点整数关口。从4月24日的走势来看,指数最低下探至4058点后快速企稳回升,说明4050点支撑较为有效。

关键压力位:第一压力位在4100点整数关口,第二压力位在4120点(前期高点连线)。

从均线系统来看,5日均线向下拐头,与10日均线形成死叉,短期均线系统走弱;但20日均线、60日均线依然保持多头排列,中期上升趋势尚未破坏。KDJ指标在高位区域死叉向下,MACD指标红柱缩短,说明短期仍有调整压力。

4.2 创业板指技术形态

创业板指4月24日大跌1.41%,跌破3700点整数关口,技术形态明显弱于主板。

关键支撑位:第一支撑位在3650点(前期高点区域),第二支撑位在3600点整数关口。从4月24日的走势来看,指数盘中一度跌破3650点,但随后有所回升,收盘站稳3650点上方。

关键压力位:第一压力位在3700点整数关口,第二压力位在3720点(20日均线所在)。

从技术指标来看,创业板指的KDJ指标已从高位区域回落至中位区域,MACD指标绿柱放大,短期调整尚未结束。但从周线级别来看,创业板指仍处于上升通道中,本次回调或为上涨过程中的正常调整。

4.3 科创50技术形态

科创50是四大指数中技术形态最为强势的,4月24日大涨1.80%后,已逼近前期高点。

关键支撑位:第一支撑位在1420点(20日均线所在),第二支撑位在1400点整数关口。

关键压力位:第一压力位在1470点(前期高点区域),第二压力位在1500点整数关口。

从技术指标来看,科创50的KDJ指标在高位区域金叉向上,MACD指标红柱放大,显示多方力量占据优势。从成交量来看,科创50连续多个交易日呈现价升量增的健康形态,若能有效突破1470点压力位,上涨空间将进一步打开。

五、后市研判:结构性行情将延续

5.1 影响市场的核心变量

展望后市,以下几个核心变量将主导市场走向:

第一,政策面:4月底中央政治局会议即将召开,市场预期将有一系列稳增长政策出台,尤其是服务业扩能提质、能源安全、新型电网和清洁能源等方向可能迎来政策催化。

第二,业绩面:一季报披露进入尾声,截至4月15日已有155家公司披露预告,预喜率超过80%。业绩超预期的个股将获得资金青睐,而业绩不及预期的个股则面临回调压力。

第三,外部环境:美联储FOMC利率决议将于4月28-29日召开,若鹰派超预期可能压制成长股估值;美国一季度GDP终值和非农就业数据也将对全球风险偏好产生影响。

第四,资金面:央行维持适度宽松的货币政策,资金利率DR007下行至1.3%左右,银行体系流动性充裕,这为A股提供了充足的流动性支持。

5.2 三大情景预测

乐观情景(概率20%):北向资金大幅流入、成交放量至2.8万亿以上、权重板块发力,上证指数有望突破4150-4200点区间,科创50有望冲击1500-1550点。

基准情景(概率60%):市场维持震荡整固格局,上证指数在4050-4100点区间波动,创业板指在3600-3700点区间震荡,科创50在1400-1470点区间运行。

悲观情景(概率20%):跌破4050点、成交萎缩至2.3万亿以下、外盘大跌,创业板指可能测试3500-3550点区间。

5.3 投资策略建议

综合以上分析,当前市场正处于“主线切换”的关键窗口期,投资者需要调整持仓结构来应对结构性分化行情。

进攻方向:重点关注科创50权重龙头,尤其是业绩验证超预期的半导体、AI算力方向;从一季报业绩来看,业绩高增长且估值合理的硬科技标的值得关注。

防御方向:高低切换中,可关注估值合理、高股息的中特估标的,作为底仓配置以应对市场波动。

风险提示:高位纯题材、无业绩支撑的个股应坚决规避,这类股票在业绩验证期大概率将继续回调。

总结

4月24日的市场走势清晰地传达了一个信号:A股市场正在经历一次深刻的主线切换。科创50的逆势走强与创业板指的回调形成鲜明对比,背后是资金从高位题材股向硬科技赛道的战略性转移。锂矿概念的爆发有基本面支撑,而CPO板块的回调则是业绩验证期的正常调整。

对于投资者而言,当前的核心任务是根据市场主线切换来调整持仓结构:减仓高位题材股,加仓硬科技龙头;减少短线博弈,增加中线布局。在结构性分化行情中,只有紧跟主线、顺势而为,才能在波动中获得超额收益。

发表回复