一、美股半导体暴涨:被低估的AI算力需求

隔夜美股半导体板块的表现,堪称近年来最惊艳的一幕。英特尔单日暴涨24%,创下自1987年以来的最大单日涨幅,今年以来累计涨幅已超过120%;AMD大涨近14%,高通涨超11%,就连市值巨头英伟达也上涨超过4%,市值重回5万亿美元关口。费城半导体指数单日大涨4.32%,更重要的是,该指数已经连续18个交易日上涨,创下有史以来最长的连涨纪录。

这轮美股半导体暴涨的背后,并非简单的市场炒作,而是有着坚实的业绩基本面支撑。英特尔最新发布的财报显示,其AI相关业务的增速已经远超市场预期,连续六个季度业绩超预期。市场的传统认知一度认为,AI时代将是GPU的天下,CPU赛道只会被边缘化,但英特尔的财报狠狠打破了这种偏见。

实际上,AI Agent时代的到来,让CPU的需求出现了指数级的爆发。无论是数据中心的AI推理任务,还是边缘计算的AI应用,都需要大量的CPU作为算力支撑。CPU与GPU并非替代关系,而是协同关系——GPU负责模型训练,CPU负责推理计算和系统调度。随着AI应用场景的不断丰富,CPU的需求被重新审视和定价。

这一全球性的产业趋势,对A股市场具有重要的参考意义。国内AI产业的发展同样遵循类似的逻辑,CPU、GPU、FPGA等各类算力芯片都有其独特的应用场景和价值定位。过分聚焦于某一类芯片而忽视其他类型的做法,可能错失产业演进过程中的重要投资机会。

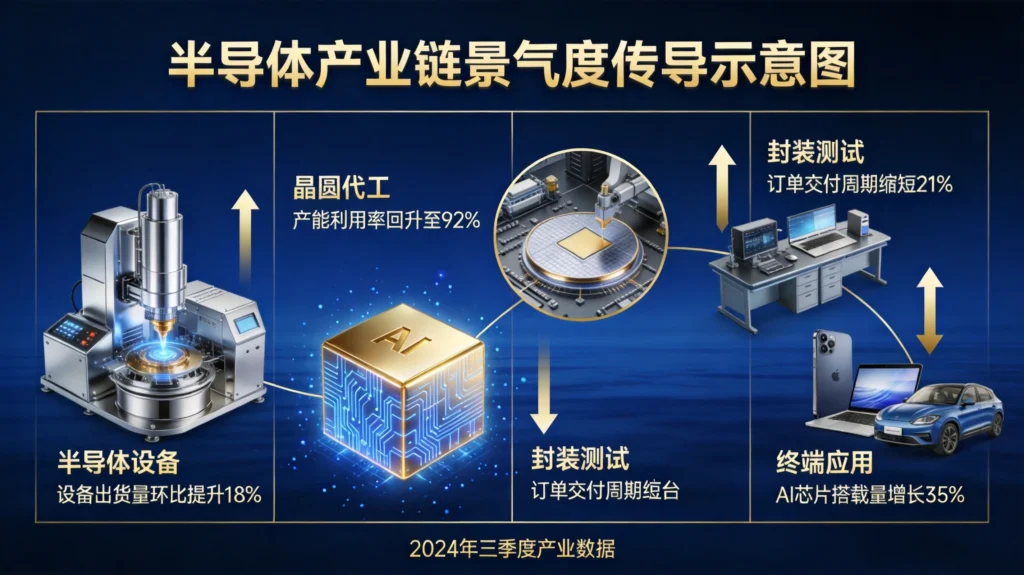

二、费城半导体指数连涨18天:全球科技产业链景气回升

费城半导体指数连续18个交易日上涨,这一现象级的表现背后,反映的是全球科技产业链景气度的全面回升。从产业链传导逻辑来看,半导体设备—晶圆制造—封装测试—终端应用的各个环节,都在经历需求回暖。

首先是半导体设备端的需求爆发。全球主要晶圆厂纷纷加大扩产力度,先进制程产能持续紧缺,这直接拉动了上游设备厂商的订单和业绩。应用材料、泛林集团、科天等设备巨头的新增订单都创下历史新高,设备交付周期不断延长。

其次是晶圆代工环节的景气回升。台积电、三星等代工厂的产能利用率持续攀升,部分先进制程产能已经满载。AI芯片、高性能计算芯片、汽车电子芯片的需求共振,推动代工厂产能紧张程度进一步加剧。这种供需格局的改善,直接反映在代工厂的业绩展望中,多家头部代工厂都上调了全年营收增长预期。

再次是封装测试环节的价值重估。Chiplet、2.5D/3D封装、HBM等先进封装技术的兴起,使得封装环节在芯片制造中的重要性大幅提升。传统观点认为封装是低附加值的代工环节,但随着摩尔定律逼近物理极限,先进封装成为延续芯片性能提升的关键路径,这一认知正在被市场重新定价。

对于A股投资者而言,理解全球半导体产业链景气回升的传导路径,有助于更好地把握国内科技产业的投资机会。国内的半导体设备、材料、封测等细分领域,都将受益于这轮全球性的产业复苏。

三、国内政策催化:算力产业迎来黄金发展期

就在美股半导体暴涨的同时,国内政策面也传来了重磅利好。4月24日,国务院常务会议明确提出要紧盯全球科技前沿动向,围绕国家战略需求与产业发展需要,加强原创性引领性科技攻关,提升基础研究水平,打造具有全球影响力的创新高地。

与此同时,工信部在国新办发布会上进一步明确了算力产业的发展方向。一方面,正在开展算电协同政策研究和标准制定,解决算力企业的核心成本痛点——电力成本在数据中心运营成本中占比超过40%,算电协同对于提升算力产业的经济性具有重要意义;另一方面,将深入实施算力强基揭榜行动,支持开展太空算力技术前瞻性研究,推动算力产业的全链条发展。

这些政策信号的释放,进一步明确了国家对算力产业的支持态度。从产业演进阶段来看,国内算力产业正在从“可用”向“好用”升级,这个过程需要政策、标准、资金等多方面的支持。工信部的表态,意味着后续将有更多的配套政策落地,为算力产业的高质量发展保驾护航。

一季度经济数据同样印证了科技产业的强劲增长势头。数据显示,一季度高技术制造业增加值同比增长12.5%,集成电路产量同比增长24.3%,工业机器人产量同比增长33.2%。这些数据表明,以半导体、新能源、工业自动化为代表的科技产业,已经成为推动经济高质量发展的重要引擎。

四、AI算力产业链:从主题炒作到业绩兑现

市场对AI算力产业链的认知,正在经历从“主题炒作”到“业绩兑现”的关键转变。2025年以前,AI算力更多是题材层面的机会,市场关注的是产业趋势和想象空间;但随着时间推移到2026年一季度,部分龙头企业已经开始用真实的业绩证明自己的成长逻辑。

以光模块领域的龙头企业为例,其一季度净利润同比大幅增长,订单排期已经延续至下半年。这种业绩的爆发并非偶然,而是AI推理需求爆发的直接反映。AI大模型从训练走向应用部署,推理侧的算力需求开始释放,而光模块作为数据中心内部和数据中心之间的高速互联器件,直接受益于算力需求的增长。

液冷服务器是另一个正在快速放量的细分领域。工信部对数据中心PUE(能效比)的强制要求(PUE≤1.1),直接推动了液冷技术的大规模应用。传统的风冷散热方式已经无法满足高密度AI服务器的散热需求,液冷技术成为刚需。这不仅催生了新的设备需求,还带动了散热材料、管路系统、精密温控等相关产业链的发展。

存储芯片领域同样出现了供需格局的改善。AI应用对高带宽内存(HBM)的需求激增,而HBM的产能建设需要较长周期,短期内的供需紧张推动了存储芯片价格的上涨。国内的存储芯片企业虽然与海外龙头仍有技术差距,但在部分细分领域已经实现了国产替代的突破,这为相关企业带来了业绩增厚的机遇。

这种从题材到业绩的转变,意味着AI算力产业链的投资逻辑正在深化。投资者在关注产业趋势的同时,也需要更加重视个股的基本面研究,寻找那些既有产业逻辑支撑、又有真实业绩兑现的优质标的。

五、A股科技板块:机遇与风险并存

美股半导体的暴涨和国内政策利好,形成了对A股科技板块的内外共振。这种共振能否转化为A股科技板块的修复行情,需要从多个维度来分析。

从积极因素来看,首先是产业逻辑的共振。美股科技股的上涨并非孤立现象,而是反映了全球AI产业蓬勃发展的大趋势。在这个大趋势下,A股科技板块同样受益于国内AI产业的发展,产业逻辑具有一致性。其次是估值比价的效应。美股科技股经历了持续的上涨之后,估值已经处于历史高位,而A股科技板块经过前期的调整,估值相对合理,性价比开始显现。再次是外资偏好的引导。美股科技股的示范效应可能引导外资增加对A股科技板块的配置,特别是那些具有全球竞争力、业绩确定性高的龙头公司。

从风险因素来看,也需要保持审慎。首先是业绩验证的压力。4月底是年报和一季报披露的截止期,部分蹭AI热点的公司可能面临业绩不达预期的风险,这种“假科技”个股的回调可能拖累板块整体表现。其次是外部环境的扰动。美股自身的波动可能对A股情绪产生影响,如果美股出现调整,可能连带拖累A股科技板块的表现。再次是筹码结构的压力。前期涨幅较大的科技股积累了大量的获利盘,在当前位置需要时间来消化这些筹码。

对于投资者而言,参与科技板块的机会需要把握几个关键原则:一是聚焦真成长,优先选择那些有真实业绩支撑、产业发展逻辑清晰的标的;二是重视估值安全边际,避免追逐过高估值的热门股;三是分散配置,不要把仓位过度集中在单一板块或个股;四是保持耐心,科技板块的行情往往具有波动性,需要以更长线的视角来对待。

六、投资主线梳理:如何把握科技产业机遇

综合产业趋势、政策环境和市场特征,当前可以重点关注以下几个科技产业的投资主线:

AI算力基础设施:这是当前确定性最高的投资方向,包括光模块、服务器、存储芯片、散热系统等细分领域。随着AI应用从云端向边缘扩展,算力需求将持续释放,相关产业链的景气度有望延续。

半导体设备和材料:全球半导体产业复苏叠加国产替代加速,国内半导体设备和材料企业面临双重机遇。虽然部分领域与海外龙头仍有技术差距,但在政策支持和市场需求的双重推动下,产业升级的进程有望加快。

先进封装技术:摩尔定律逼近物理极限后,先进封装成为延续芯片性能提升的关键路径。Chiplet、2.5D/3.5D封装、HBM等技术的应用场景不断拓展,封装环节的价值量有望持续提升。

工业软件和基础工具:AI时代不仅需要算力,还需要大量的软件工具来支撑应用的开发和部署。工业软件、EDA工具、开发平台等领域,是国内科技产业相对薄弱的环节,也是国家重点支持的突破方向。

需要强调的是,科技产业的投资机会虽然诱人,但风险同样不可忽视。技术路线的变化、竞争格局的演变、政策环境的不确定性,都可能对相关产业和企业产生重大影响。投资者在参与科技股投资时,一定要建立在自己能力圈范围内深入研究的基础上,不要盲目追涨,更不要把鸡蛋放在一个篮子里。

发表回复