一、4月24日行情回顾:创业板回调与成交分化

4月24日是五一假期前的倒数第二个交易日,A股市场呈现出明显的震荡分化格局。截至收盘,上证指数报4079.90点,下跌13.35点,跌幅0.33%,成交额11430亿元;深证成指报14940.30点,下跌103.15点,跌幅0.69%,成交额14988.60亿元;创业板指报3667.79点,下跌52.46点,跌幅1.41%,成交额7331.79亿元。

从指数表现来看,创业板指的回调幅度明显大于主板,这反映出市场资金在当前位置的风险偏好有所下降。科创50指数同步走弱,全天呈现震荡下行的态势。主板指数虽然也出现调整,但在银行、煤炭、电力等防御板块的支撑下,跌幅相对有限。

值得特别关注的是成交量的变化。当日全市场成交额达到2.64万亿元,虽然较前一个交易日略有萎缩,但仍维持在相对高位。这种“指数下跌但量能未大幅萎缩”的组合,在技术分析中通常被视为一种偏弱的信号——如果是在高位出现,往往预示着短期调整尚未结束。

从涨跌个股分布来看,当日全市场上涨个股约1500家,下跌个股超过3500家,涨跌比约为1:2.4,呈现出明显的“二八分化”特征。这种个股普跌而指数跌幅有限的格局,通常意味着是权重股在护盘,而中小盘个股的实际调整压力更大。盘面数据显示,银行板块以小幅上涨的姿态成为指数的稳定器,而前期涨幅较大的科技成长题材则普遍出现回调。

二、盘面特征解读:护盘与杀跌并存的市场格局

当日的盘面特征,可以概括为“权重护盘、题材杀跌、高低切换”这十二个字。这种格局的形成并非偶然,而是多重因素叠加的结果。

首先,权重板块的护盘行为体现了资金在当前位置的防御心态。银行板块全天维持红盘,工商银行、农业银行等大型银行股小幅收涨;煤炭板块同样表现抗跌,中国神华、陕西煤业等龙头个股逆势走强;电力板块中,长江电力、华能水电等高股息标的获得了资金的持续关注。这些板块的共同特点是低估值、高股息、业绩确定性高,在市场波动加剧时,自然成为资金的避风港。

其次,前期涨幅较大的题材板块出现了明显的获利回吐。AI算力概念中,部分个股高位回落,成交量放大显示资金出逃迹象;CPO光模块、半导体设备等前期热门赛道也出现不同程度的调整。这种高位题材股的回调,既是累计涨幅过大后的正常调整需求,也是临近月末资金博弈加剧的体现。

再次,盘面还呈现出一个值得注意的现象:北向资金在当日保持了净流入态势,而内资主力则呈现出净卖出。这种外资买入、内资卖出的分化格局,在过去几个月的市场中时有出现,反映出不同类型资金对当前位置的判断存在分歧。外资的持续买入可能基于估值和基本面的考量,而内资的阶段性减仓则可能更多出于对短期风险的规避。

从尾盘走势来看,指数在收盘前半小时出现了小幅跳水,这种“尾盘砸盘”的现象在近期市场中较为常见。每逢临近收盘,主力资金往往会根据当日的市场环境和隔夜消息预期进行调整,这种尾盘异动既可能反映真实的减仓行为,也可能包含一定的情绪博弈成分。

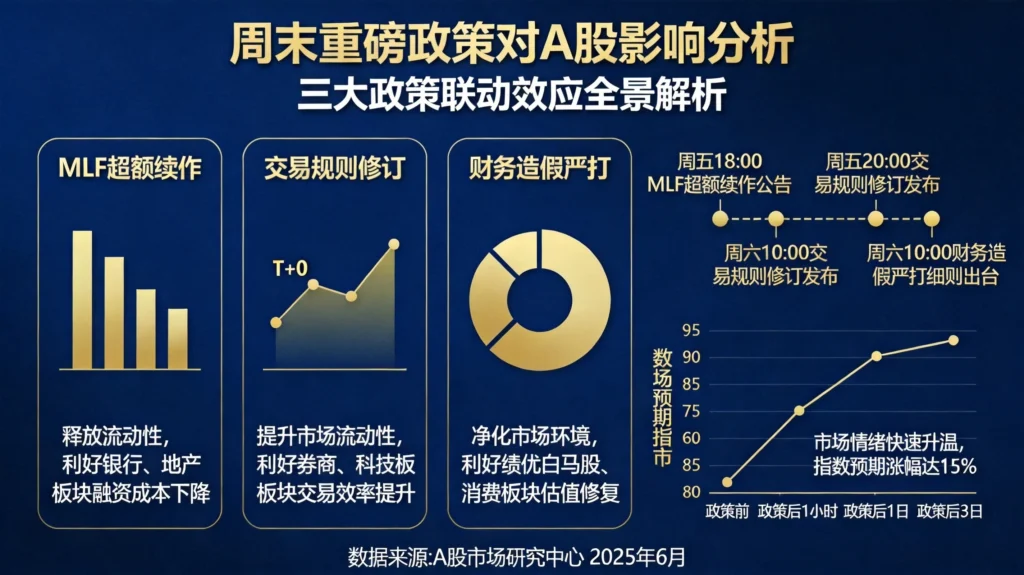

三、周末重磅消息一:央行MLF超额续作释放流动性

4月24日晚间,央行发布重要公告,为保持银行体系流动性合理充裕,将于4月27日以固定数量、利率招标方式开展4000亿元1年期MLF操作。值得关注的是,本月MLF到期规模约3000亿元,此次操作相当于超额续作1000亿元,向市场净投放中长期流动性。

这一政策操作对市场具有多重意义。首先,超额续作本身就是一个明确的宽松信号,表明央行在当前经济环境下倾向于维持流动性合理充裕,避免资金面的紧张对实体经济融资和资本市场运行造成压力。其次,提前公告操作时间和规模的做法,有助于稳定市场预期,减少因不确定性带来的市场波动。

从历史数据来看,2026年以来央行已多次超额续作MLF,一季度累计净投放中长期流动性超过5000亿元。这种持续性的流动性投放,为A股市场提供了充足的资金面支撑。对于高估值的科技成长板块而言,流动性环境是影响其估值水平的重要因素之一,流动性的合理充裕为这类资产提供了一定的估值支撑。

市场对此次MLF操作的解读普遍偏正面。虽然操作利率维持不变,市场期待中的“降息”未能实现,但4000亿元的操作规模已经足够满足市场的流动性需求。更重要的是,这种超额续作打破了市场对流动性收紧的担忧,为节前市场运行提供了稳定的资金面环境。

四、周末重磅消息二:三大交易所交易规则修订

同一时间,三大交易所联合发布了修订后的交易规则,核心调整将于7月6日起正式实施。这次规则修订涉及多个与投资者密切相关的内容。

盘后固定价格交易范围扩大:此前仅科创板股票可进行盘后固定价格交易,新规将其扩展至全部A股及ETF。这一调整有助于提升小盘股和ETF的交易活跃度,为投资者提供更多的交易渠道和价格参考。

主板风险警示股票涨跌幅调整:主板ST/*ST股票的涨跌幅限制从此前的5%调整为10%。这一调整虽然看似增加了波动幅度,但实际上有助于加速风险股票的出清,让市场更快地识别和定价风险,减少“炒壳”“炒差”等投机行为。

基金收盘价形成方式优化:基金收盘价将由连续竞价改为收盘集合竞价。这一调整有助于减少基金在尾盘时段的异常波动,提升基金净值的公允性和稳定性。

从市场影响来看,这些规则调整是深化资本市场改革的重要举措。长期而言,规则优化有助于提升市场效率、改善投资者结构、促进优质企业获得更多关注。但短期而言,部分影响可能需要等到新规正式实施后才会显现。

五、周末重磅消息三:证监会启动财务造假专项行动

证监会也在周末宣布启动2026年打击和防范上市公司财务造假专项行动,这是新“国九条”发布以来的第三轮专项整治。与前两轮相比,本轮专项行动在技术手段、执法力度、追责范围等方面都有所升级。

技术手段升级:本轮专项行动将运用大数据和AI监控系统,实现对全市场财务异常的24小时动态排查。这种智能化的监管手段大幅提升了发现问题的效率,能够更早地识别潜在的风险信号。

跨部门联合执法:专项行动将协调公安、检察、审计等多个部门的力量,形成监管合力。这种跨部门的协作机制有助于突破单一部门执法时面临的障碍,提升执法效率和威慑力。

追责范围扩大:不仅上市公司实控人、高管需要为财务造假承担责任,配合造假的中介机构也面临严厉追责。保荐机构、会计师事务所、律师事务所等中介机构,如果未能勤勉尽责,将被一并处罚。

退市与追责并重:专项行动强调“造假退市不退责”,即公司因财务造假退市后,原控股股东、实际控制人、董监高等责任主体仍需承担相应的法律责任,追责不会因退市而终结。

从市场影响来看,严打财务造假专项行动对净化市场环境具有重要意义。那些试图通过财务造假来维护股价或获取不当利益的公司,将面临更大的被查处风险。而那些基本面扎实、信息披露规范的真实优质公司,将在监管趋严的环境下获得更多资金青睐。

六、节前市场展望:多重因素交织下的运行格局

综合4月24日的盘面特征和周末的重磅消息,五一节前最后几个交易日的A股市场运行环境,可以用“利好支撑、风险并存、分化延续”来概括。

从利好因素来看,央行MLF超额续作为市场提供了充足的流动性保障,三大交易所规则修订释放了资本市场改革持续推进的积极信号,证监会严打财务造假有助于净化市场环境,而美股科技股的暴涨也为A股科技板块提供了外围环境的支撑。这些因素共同构成了节前市场的利好基础。

从风险因素来看,4月底是年报和一季报披露的最后截止期,业绩暴雷风险集中释放的概率较高。部分前期涨幅过大的题材股,面临业绩验证的考验,一旦业绩不及预期,可能遭遇集中抛售。此外,节前资金的避险情绪往往会有所升温,部分投资者倾向于在长假前降低仓位,这也会对市场形成一定的压力。

从运行格局来看,震荡分化可能仍是节前市场的主基调。主板指数在权重股的支撑下,可能维持相对抗跌的表现;而创业板和科创板等成长类指数,可能面临更大的调整压力。板块之间的高低切换尚未结束,资金从高位题材向低位价值转移的趋势可能延续。

对于投资者而言,节前操作的核心原则应该是“控仓位、防风险、守阵地”。控制整体仓位可以降低长假期间外围市场波动带来的潜在冲击;防范业绩暴雷风险需要对手中持仓的基本面进行仔细审视;坚守阵地则是指,对于那些基本面优秀、估值合理的优质资产,不必因为短期波动而恐慌性抛售。

长假前的市场往往充满变数,但这种变数也为有准备的投资者提供了机会。保持理性、审慎决策、着眼长远,或许是在当前市场环境下最明智的选择。

发表回复