一、现象观察:防御板块成为弱市避风港

4月28日的盘面,有一个值得深思的现象:三大指数集体收跌,个股普跌惨烈,但煤炭、银行、电力等板块却逆势走强,成为黯淡市场中为数不多的亮点。

中国神华盘中创出阶段新高,收盘涨幅超过1%,股息率维持在5%以上的高水平。长江电力稳稳站在年线上方,体现出类债券资产在弱市中的配置价值。四大国有银行股价虽有波动,但整体表现优于大盘,农业银行、建设银行等更是小幅收涨。

这种“指数跌、权重稳”的格局,在A股市场并不罕见。每当市场风险偏好下降、资金观望情绪升温时,高股息、低估值的防御性资产就会受到资金青睐。区别只在于,这种效应有时明显,有时隐晦,而当前阶段表现得格外突出。

从成交量来看,防御板块的换手率普遍较低,说明资金买入后更倾向于锁仓持有,而不是短线博弈。这种操作风格与追逐题材股的高风险偏好资金形成鲜明对比,也进一步印证了当前市场处于风险偏好收缩期。

二、原因解析:三重压力催生避险需求

防御板块走强并非偶然,而是多重因素共同作用的结果。

第一重压力来自节前效应。五一假期长达5天休市,期间海外市场照常运行,地缘政治、宏观经济、政策导向都可能发生变数。面对不确定性,部分资金选择卖出高弹性资产,转入更易变现、波动更小的防御品种。这种行为在A股市场已经形成一定的季节性规律,每逢长假前都会出现类似的避险调仓。

第二重压力来自一季报尾声。4月底是上市公司一季报披露的截止日期,业绩不及预期的个股可能遭遇无抵抗式下跌。统计显示,过去两个交易日,跌停个股数量持续超过50家,其中不少是因为业绩暴雷。相比之下,煤炭、银行、电力等传统行业的公司业绩透明度高、波动性小,即使遭遇市场调整,股价也更具韧性。

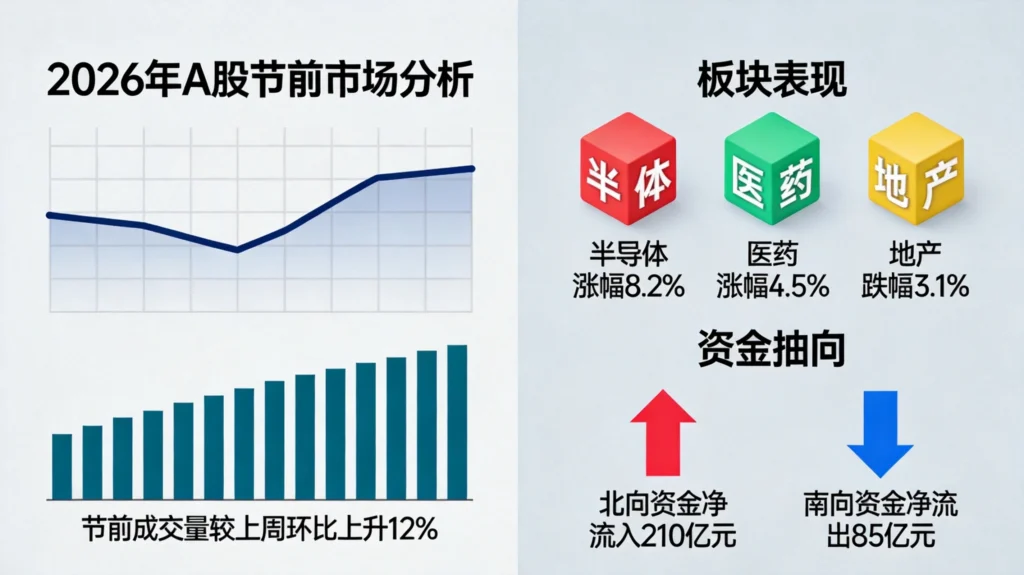

第三重压力来自高位股回调需求。前期涨幅较大的AI算力、机器人、半导体等成长赛道,累计了大量获利盘。在市场风险偏好下降时,这些资金有强烈的兑现冲动。卖出的资金不会凭空消失,而是会寻找新的去处——股息率更高、估值更低、波动更小的防御板块,自然成为资金再配置的优选。

三、深度解读:确定性溢价的重新定价

防御板块走强的背后,本质上是市场对“确定性”的重新定价。

所谓确定性溢价,是指投资者愿意为更可预测的收益支付更高价格。在市场情绪高涨、风险偏好抬升时,资金追逐高弹性、高成长的标的,确定性溢价为负——或者说,市场给予不确定性以“奖励”。但当不确定性升温、风险偏好收缩时,这种逻辑就会逆转,资金会重新涌入确定性资产。

以长江电力为例,这家国内最大的水电上市公司,拥有的水库资产具有天然的垄断属性,来水量虽有一定波动,但长期回报高度可测。公司近年来维持每股0.8元以上的现金分红,股息率超过3%,在利率下行背景下具备明显配置价值。当其他资产波动加大时,资金自然流向这种“类债券”标的。

再看国有大行,工、农、中、建、交等五家银行的股息率普遍在5%左右,远高于货币基金和定期存款利率。在资产荒背景下,银行股的高股息成为稀缺资源。更重要的是,国有大行背靠国家信用,系统性风险极低,股价波动远小于中小银行和股份制银行,是稳健型资金的理想归宿。

煤炭板块的逻辑类似。中国神华、陕西煤业等行业龙头,具备资源禀赋优势和生产成本优势,现金流充沛,能够维持高比例分红。以中国神华为例,公司2025年度现金分红比例超过70%,按当前股价计算的股息率超过5.5%,在A股市场中名列前茅。

四、心理博弈:资金从进攻转向防守的决策过程

理解资金为什么从进攻转向防守,需要还原其心理决策过程。

假设一位投资者在3月份重仓了AI算力概念股,当时的市场氛围是科技主线领涨、赚钱效应爆棚、买什么都涨。但到了4月下旬,节前效应开始发酵,一季报业绩雷频繁出现,高位股接连回调。此时,这位投资者面临几个选择:

继续持有高位股,可能承受更大回调压力;止损出局,承认阶段性判断失误;调仓至防御板块,等待市场企稳。

对于风险偏好较低的资金,第三种选择显然更有吸引力。即便节后科技股重新走强,防御板块也不会缺席太多;而如果市场继续调整,防御板块的亏损幅度会更小。这种“进可攻、退可守”的特性,正是防御板块在弱市中的核心优势。

从行为金融学角度,这种调仓行为可以用“损失厌恶”理论解释。投资者对损失的敏感程度远高于同等金额的收益,在面临不确定性时,规避潜在损失的动机更强。卖出高波动资产、买入低波动资产,本质上是在降低组合的最大回撤风险。

五、后市展望:防御行情能走多远

判断防御行情的持续性,需要关注几个关键变量。

首先,节后市场情绪如何恢复。如果五一假期期间海外市场平稳运行、没有重大黑天鹅事件,节后资金风险偏好大概率回升,防御板块可能面临阶段性兑现压力。反之,如果假期期间出现超预期利空,防御板块的避险属性将进一步强化。

其次,一季报业绩披露完毕后的市场主线。4月30日是一季报披露的最后截止日,届时业绩雷集中释放期结束,市场将重新寻找方向。如果业绩超预期的行业或公司能够站出来,成长股可能重获资金青睐,防御行情随之降温。

第三,无风险利率的变化。当前债券市场收益率持续下行,10年期国债收益率已降至2.5%以下。这对高股息资产形成利好——当无风险收益率降低时,高股息资产的相对吸引力提升。从这个角度看,防御板块的配置逻辑在中长期依然成立。

综合来看,防御板块的走强有其合理性,但不宜过度解读为市场将系统性转弱。这种高低切换,更像是资金在不确定性环境下的临时避险行为,而非趋势性风格转换。投资者在资产配置中保持攻守平衡,既保留成长股仓位以捕捉反弹机会,又配置一定比例的高股息资产作为压舱石,可能是当前市场环境下的较优选择。

毕竟,投资的核心是在不确定性中寻找确定性。无论是进攻还是防守,本质上都是在权衡风险与收益。当市场变得复杂时,不妨回归投资的本质——选择那些基本面扎实、现金流稳定、能够持续创造价值的公司,让时间成为的朋友。

相关文章推荐:

发表回复