一、市场全貌:指数微跌掩盖个股普跌真相

4月28日,A股三大指数涨跌互现,但个股表现远比指数来得惨淡。截至收盘,上证指数报4078.64点,下跌0.19%;深证成指报14830.46点,下跌1.10%;创业板指报3589.75点,大跌1.43%,日线走出令人忧虑的“四连阴”。科创50指数逆势走强,收涨0.87%,硬科技板块成为弱市中唯一亮点。

从涨跌家数来看,全市场近3500只个股下跌,下跌中位数高达-1.12%,连续第二个交易日出现超过50家个股跌停。这一数据揭示了一个重要事实:指数的相对抗跌,主要依靠权重股的护盘,而大多数个股实际上处于持续失血状态。投资者如果只看指数判断行情,极易产生“赚了指数不赚钱”的困惑。

两市成交总额2.54万亿元,较前一交易日萎缩超过500亿元,连续两日明显缩量。成交量的持续萎缩,是节前效应最直接的体现。当市场里的“活钱”减少,股价上攻自然乏力,指数只能在狭窄区间内来回震荡。这种“缩量整理”的格局,往往是市场选择方向的蓄力阶段。

二、板块分化:资金用脚投票防御赛道

盘面结构呈现明显的“冰火两重天”特征。一方面,煤炭、银行、电力等传统防御板块成为资金避风港。中国神华、长江电力等高股息龙头股逆势走强,守住五日均线,体现出弱市中的抗跌属性。

另一方面,前期主线板块高位回落,AI算力、机器人概念股持续回调。中际旭创、天孚通信等光模块龙头股连续调整,立讯精密等消费电子龙头也未能幸免。这背后是获利盘的集中兑现——连续大涨后累计的浮盈,在节前不确定性升温时,成为资金减持的首要对象。

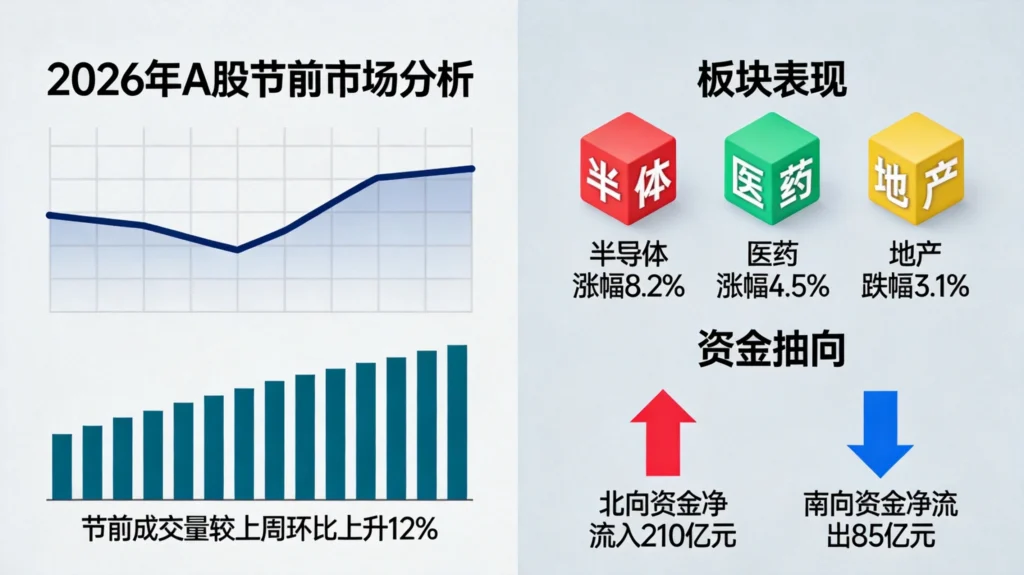

值得关注的是,半导体板块内部出现明显分化。设备、材料等硬科技细分领域获得资金关注,而设计、封测等环节则表现疲软。这种分化反映出市场对半导体产业链的认知趋于精细化,不再是简单的“眉毛胡子一把抓”,而是开始区分不同环节的景气度和竞争格局。

三、资金动向:主力净流出释放何种信号

数据显示,4月28日主力资金净流出超过660亿元,这是近期单日净流出规模较大的一天。从资金流向来看,电子、电力设备、通信三大板块净流出居前,均超过60亿元,显示前期涨幅较大的成长板块正面临较大的兑现压力。

北向资金当日净流出约42亿元,结束了此前连续净流入的态势。外资的谨慎态度,与节前不确定性的抬升密切相关。五一假期长达5天休市,期间海外市场照常运行,地缘政治、宏观经济数据、重大政策都可能发生变动,资金倾向于“落袋为安”等待明朗。

不过,尾盘时段出现了一些积极信号。券商板块尾盘集体异动,中信证券、东方财富等龙头股获得资金试探性买入。历史上看,券商板块往往被视为市场情绪的风向标,其异动可能预示着部分资金在博弈节后行情。

四、技术研判:关键支撑与压力位分析

从技术形态来看,上证指数目前处于阶段性震荡区间的中轨位置。5日均线和10日均线呈收敛态势,短期方向选择尚未明确。创业板指连续回调后,已失守10日均线支撑,若明日不能快速收复,调整周期可能进一步拉长。

量价配合方面,连续缩量是值得警惕的信号。量能是市场上涨的根基,没有增量资金进场,指数反弹缺乏持续动力。当然,缩量也意味着抛压减轻,在当前位置多空双方都较为谨慎,形成短暂平衡。

对于明日行情,分析人士普遍预期弱势震荡格局延续。沪指核心运行区间在4050-4095点,若能守住4050点一带的支撑,市场整体风险可控;一旦有效跌破,不排除进一步回踩4000点关口的可能。操作上,建议投资者控制仓位,规避高位题材股回调风险,同时可逢低关注业绩确定性强、估值合理的优质标的。

五、后市展望:节前休整还是趋势转折

判断当前调整的性质,是区间震荡还是趋势转折,至关重要。从宏观环境来看,一季度GDP同比增长5.0%,经济基本面保持稳健;政策面暖风频吹,资本市场改革持续推进;流动性环境相对充裕,A股整体估值仍有吸引力。这些因素决定了市场不具备系统性大跌的基础。

然而,短期扰动因素确实客观存在。五一假期临近带来的持币需求、一季报披露尾声可能出现的业绩地雷、外部环境的阶段性不确定性,都是悬在市场上的“达摩克利斯之剑”。资金的风险偏好下降,导致高估值、 高波动个股面临调整压力。

对于普通投资者而言,当前市场环境下最重要的是保持耐心。调整是市场的常态,适度的回调有助于消化获利盘、夯实上涨基础。历史上,A股多次在节前出现缩量整固,而节后往往能走出不错行情。控制好仓位、精选基本面过硬的方向、忽略短期波动,是应对当前市场比较合理的策略。

当市场情绪低迷时,往往也是优质标的估值回归合理区间的机会。投资者不妨利用这段节前窗口期,认真梳理持仓基本面,寻找被错杀的优质成长股,为节后行情做好准备。毕竟,股市投资是一场马拉松而非短跑,耐得住寂寞,才能等到繁华盛开。

相关文章推荐:

发表回复