2026年5月29日,北京。

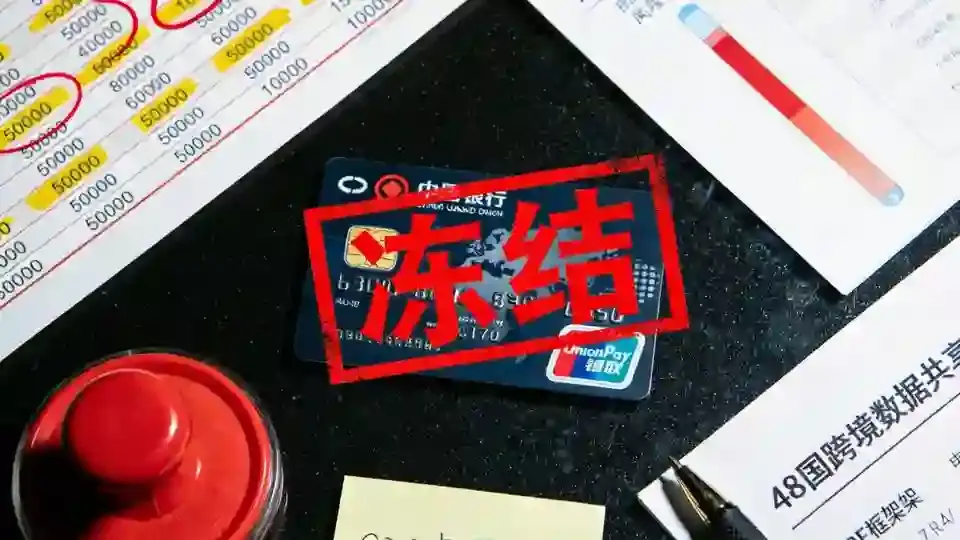

你刚在OKX C2C上买了5万块的USDT,卖家让你直接银行卡转账。钱打过去,币到账。你正美着呢——手机弹出一条短信:

“您的账户因交易异常已被限制,请携带有效证件至开户行处理。”

完了。冻卡了。

这不是段子。就在上个月,HTX被英国拉进制裁名单,Binance、OKX、Bybit、Bitget集体发出风险提示:涉及HTX的转账可能触发额外合规审查。整个行业的风控阀门,又拧紧了一圈。

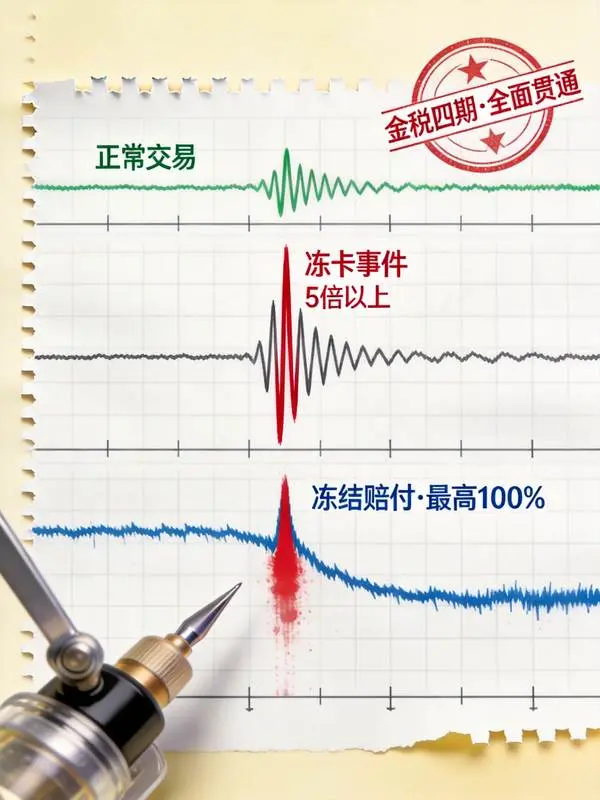

但OKX确实做了一件同行没做到的事。2025年8月27日,OKX C2C正式上线”冻结赔付”体系——最高100%赔付,单笔上限30000 USDT,而且C2C交易零手续费。这在三大交易所里是头一份。

问题是:赔付是事后的,冻卡是实时的。你的钱被冻住那几天,生意耽误了、房贷还不上了、征信花了——这些损失,赔不赔?

所以今天不聊赔付,聊怎么从根上避开这颗雷。

先搞清楚:2026年了,你的卡为什么还会被秒冻?

别急着骂银行。2026年的冻卡逻辑,跟三年前完全不一样了。

根据2026年1月1日起实施的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》,全渠道支付执行统一风控标准。5月1日起,金税四期与反洗钱系统数据全面贯通,个人账户监管从”看金额”彻底转向”盯行为”。

说白了,系统不是在看”这一笔像不像问题交易”,而是在看”这一整天的你,像不像风险账户”。

单日转账过于频繁,尤其是短时间连续操作,确实更容易被系统记上一笔。市场上常有人把”5次”当成一个敏感参考值——你平时一天转1到2笔,突然一口气分成6笔、8笔,还是连续整数,风险分直接往上蹿。

更麻烦的是”次数+金额形态”的组合拳。很多人喜欢图省事,连续转5000、5000、5000,或者10000、10000、10000。真实情况恰好相反:重复的整数金额、规律化的拆分动作、间隔很短的连续操作,在风控模型里往往比一次性正常转出更敏感。

C2C交易的致命问题就在这:你根本不知道卖给你币的那个人,他的钱是从哪来的。2026年CARF框架在48国落地,你在OKX上的每一笔C2C交易记录,都可能被银行和税务机关交叉比对。

三条救命法则:2026年OKX C2C实测验证

法则一:只碰”冻结赔付”标识商家,钻石商家是底线

OKX的C2C商家分两级:认证商家和钻石商家。钻石商家是顶级——信誉优秀、交易体量巨大,平台对其考核期内不达标直接清退。

但这还不够。OKX冻结赔付机制里有个隐藏门槛:只有”冻结赔付”标识商家才享受最高100%赔付。这类商家需满足:缴纳不少于30000 USDT保证金、认证满180天、服务用户不少于3000人、近90天无因支付导致的有效投诉。

你下单前,先看商家有没有那个”冻结赔付”标识。有,放心买。没有,扭头就走。

商家页面会明确显示:保证金数额、近30天成交单数、成交率、交易对手数、平均付款时间、平均放币时间。花10秒钟看一眼这些数据,能避开80%的坑。

法则二:转账”三不原则”——不备注、不整转、不用主卡

这三条是用无数人的冻卡教训换来的,2026年依然有效,甚至更严。

不备注。 转账时绝对不能写USDT、BTC、OKX任何字眼。2026年银行敏感词库已经升级到变态级别,你备注一个”投资款”都可能触发拦截。大于5万转账请分批,且不要备注任何信息。

不整转。 单笔超过5万,分两笔转。别嫌麻烦,这是2021年就被验证过的铁律,到2026年依然有效。银行风控的触发阈值就在这个区间。

不用主卡。 出金的卡和你日常工资卡、房贷卡、股票账户卡完全分开。用一张”弃子卡”专门跑C2C,冻了也不影响生活。

根据2026年5月最新的银行风控案例,同一家人名下几张卡之间反复倒钱,也可能触发关注。短时间内循环流转、用途又说不清,就会被怀疑是在”做路径”。

法则三:走”大宗交易”通道,别在C2C散户池里裸泳

很多人不知道,OKX的C2C和大宗交易是两套完全不同的系统。

C2C是散户对散户,信息不对称极高。大宗交易是升级版——限额更高、KYC要求更严、商家审核更狠。OKX大宗交易采用盘口模式,你可以按价格、限额、成交率、成交单数筛选商家,所有数据透明展示。

小额选快捷买卖,中额选C2C,大额走大宗。这是OKX官方推荐的资金分层策略,也是把冻卡概率压到最低的结构性方案。

而且别忘了OKX在2025年5月上线的”欧易Protect”——通过AI监控、POR储备金证明、自托管、全天候专家支持、监管合规、网络防御小组、反馈机制等系统化产品安全机制,为平台安全运营保驾护航。用大宗通道+Protect体系,双保险。

2026年的新变量:HTX事件后,这些通道已经变了

2026年5月26日,HTX被英国列入制裁名单。紧接着,Binance、OKX、Bybit、Bitget全部发出风险提示:涉及HTX的充值、提现或平台间转账,可能面临额外合规审查。

这意味着什么?你从OKX提币到HTX,再从HTX提到另一个平台——这条曾经常见的套利路径,现在走一遍就可能触发OKX的风控。OKX官方明确说了:如果你之前在OKX和HTX之间做过套利交易,现在继续划转资金,账户可能被额外审查。

更深层的逻辑是:2026年的交易所风控,已经不是看你”有没有违规”,而是看你”和谁有过交互”。链上分析工具会筛查你的地址和被制裁实体是否存在历史路径。

所以,2026年的避险通道只剩两条:要么在OKX体系内闭环(充值→交易→提现,不跨平台),要么走合规法币通道。但国内这条路基本堵死了——2026年2.6新规明确指出,在境内开展法定货币与虚拟货币兑换业务,涉嫌非法发售代币票券等非法金融活动,一律严格禁止,坚决依法取缔。

写在最后

2026年在OKX上用C2C充值,本质上是在刀尖上跳舞。

冻结赔付能兜底,但兜不了你被冻那几天的损失。真正的安全,不是靠赔付,是靠你自己的交易纪律。

钻石商家、三不原则、大宗通道——记住这三条,你的冻卡概率能从90%压到10%以下。剩下那10%,交给运气。

别拿生活费去赌运气。尤其是2026年5月这个节点,全行业风控收紧,金融机构客户尽职调查新规全面落地,银行看的不再是你转了多少钱,而是你这一整天的行为轨迹像不像一个风险账户。

你每一次C2C交易,都是在跟一套越来越聪明的机器博弈。机器不懂委屈,不听情绪,它只看行为模式。

做得像正常人,比什么都管用。

发表回复