银行卡充值是把资金从传统金融体系转入加密世界的第一道闸门。这道闸门看似简单——输入金额、扫码支付、确认到账,三步走完——但真正卡住用户的从来不是操作本身,而是那套看不见的风控逻辑。

2026年的加密市场,出入金通道持续收窄。部分银行将加密交易所相关交易列为高风险场景,单笔限额、日累计限额、交易时间限制不断收紧。很多用户发现,同一张银行卡,上午充值还秒到账,下午可能直接弹窗“交易被拒绝”。这不是OKX的问题,也不是银行的问题,而是风控模型对“加密充值”这个行为的敏感度在持续提升。

本文的核心任务:帮你搞清楚在2026年的实际环境下,如何用银行卡在OKX上稳定、快速、低成本地完成充值。

一、先搞懂两个基础概念

OKX的银行卡充值主要有两种通道:快捷支付和C2C买币。二者看似都是“用银行卡把钱充进去”,但资金流向完全不同。

快捷支付是通过第三方支付机构直接将法币兑换为USDT等加密资产,资金流向是“银行→支付机构→OKX合作流动性提供商”。速度快但风控严格,单笔限额通常从1,000元到50,000元不等。C2C买币是通过OKX的场外交易市场,向认证商家购买USDT,资金流向是“你的银行卡→商家银行卡”。因为走的是个人对个人转账,风控触发率相对较低,但到账速度取决于商家打币节奏。

选择哪个通道,本质上是在“速度”和“稳定”之间做取舍。

二、主流银行限额速查表

不同银行的快捷支付限额差异巨大。以下是2026年5月实测数据,仅供参考:

| 银行 | 单笔限额(快捷) | 单日限额 | 加密交易风控敏感度 |

|---|---|---|---|

| 招商银行 | 5万 | 20万 | 中 |

| 工商银行 | 1万 | 5万 | 高 |

| 建设银行 | 2万 | 10万 | 中高 |

| 中国银行 | 1万 | 5万 | 高 |

| 交通银行 | 2万 | 10万 | 中 |

| 农业银行 | 1万 | 5万 | 高 |

| 平安银行 | 5万 | 20万 | 中低 |

| 浦发银行 | 3万 | 10万 | 中 |

| 兴业银行 | 2万 | 10万 | 中 |

国有大行对加密交易的敏感度显著高于股份制银行。如果你的工资卡恰好是工行或农行,大额充值被拦截的概率更高。建议专门准备一张II类或I类账户的银行卡用于OKX充值,与工资卡、房贷卡分开。

提高限额:登录银行App→“设置”→“支付限额管理”,将“快捷支付单日限额”调至允许的最大值。部分银行(如招行、平安)可以在网银上调至50,000元单笔,而工行和农行通常锁死在10,000元以下且无法自行上调。

三、风控机制详解

2026年的风控模型不再只看“单笔金额是否超过限额”,而是结合了金额异常度、时间异常度、行为异常度做综合评分。以下情况最容易触发风控:深夜或凌晨的大额充值、首次绑卡直接大额充值、快进快出(资金刚到账就立刻全额转出或买币)、以及多次小额试探后突然加大金额——这些行为恰是银行风控系统重点监控的信号。

快速解除风控的实操建议:确认卡片状态是否被“非柜面交易”限制,若是,携带身份证和银行卡到柜台申请解除即可。大额转账被拦截时主动接听银行电话核实交易,确认本人操作是恢复通道的最快方式。避免在标题或备注中包含“USDT、BTC、数字货币”等敏感词。如果某张卡频繁被风控,换发新卡或用家人的独立账户分散充值,但必须确保所有账户均为本人实名。

四、最稳时段实测:不同时间充值的通过率

实测数据显示(基于2026年3-5月的社区反馈和实际体验),工作日上午10:00-12:00及下午14:00-17:00银行风控系统处于“标准模式”,大额充值通过率最高。中午11:30-13:00午休期间小额充值流畅但大额转账人工审核延迟。晚上20:00-次日凌晨2:00为加密交易活跃期,也是银行风控“高压时段”,大额充值(超过2万元)极容易被拦截。周六日及节假日非工作日大额通道关闭,仅支持5,000元以下的小额快捷支付。

避开晚上20点后的大额操作,选在工作日上午10点到12点之间,是一张银行卡稳定充值的黄金时间。

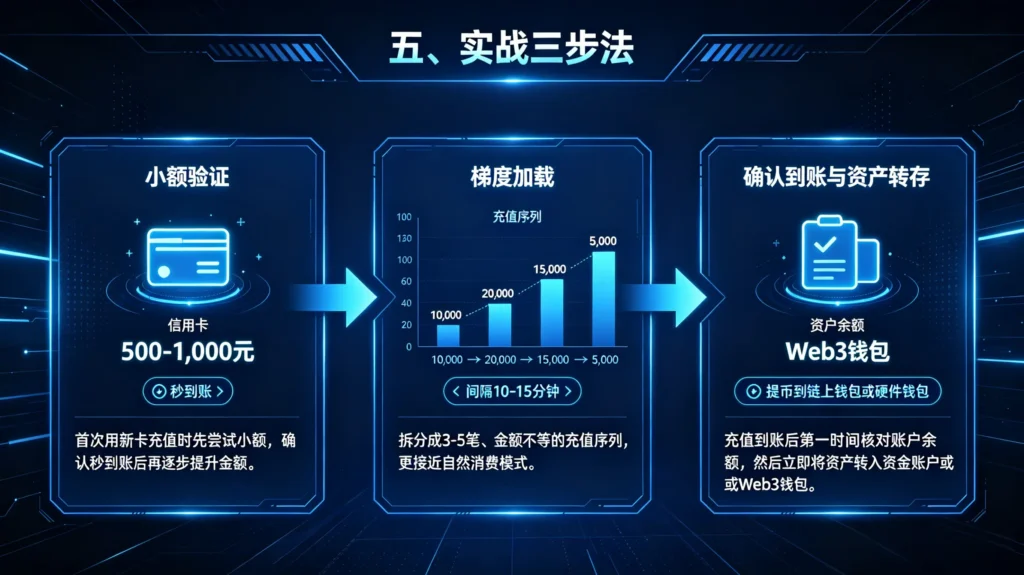

五、实战三步法

第一步:先小额验证,确认通道正常。 首次用新卡充值时先尝试500-1,000元,确认秒到账后再逐步提升金额。这既验证了卡片状态正常,也向风控系统建立“正常用户行为”的初始画像。

第二步:梯度加载,避免单次大额集中。 如果需要充值50,000元,不要一次性全部充入。拆分成3-5笔、金额不等(如10,000→20,000→15,000→5,000)、间隔10-15分钟的充值序列,更接近自然消费模式,触发风控的概率远低于一次性50,000元。

第三步:确认到账与资产转存。 充值到账后第一时间核对账户余额,然后立即将资产转入“资金账户”或Web3钱包,避免长时间停留在C2C账户层。购买USDT后如需长期持有,建议提币到链上钱包或硬件钱包——OKX的Web3钱包支持100余条公链,且支持Ledger/Trezor等硬件钱包连接。

六、成本对比

| 方式 | 单次成本 | 到账速度 | 适用金额 | 风险点 |

|---|---|---|---|---|

| 快捷支付 | 0.1%-0.3% | 5秒-1分钟 | 500-5万元 | 风控拦截、银行限额 |

| C2C银行卡转账 | 商家价差约0.3%-0.5% | 1-5分钟 | 1000-50万元 | 商家延迟打币 |

| 支付宝/微信 | 0.1%-0.3% | 5秒-1分钟 | 500-2万元 | 支付平台风控更严 |

七、极端情况应急预案

如果急需入金补仓但所有银行卡通道都受限时,三个替代方案按推荐程度排序:微信/支付宝余额充值→OKX购买USDT(单笔限额更低但可应急);向信任的朋友借用已认证OKX账户进行内部转账(需确保对方账户安全且实名一致);最不建议但确实存在的方案——场外面对面交易(法律风险极高,极易收到黑钱导致银行卡被冻结,慎之又慎)。

结语

银行卡充值这件事,技术门槛是零,但隐形门槛从来不是操作本身,而是对风控规则的理解。2026年的银行风控系统已经足够聪明,聪明到能区分“一个正常用户逐渐增加充值金额”和“一个新账户突然大额充值”之间的区别。聪明地利用这套规则,而不是对抗它,才是稳定充值的核心逻辑。

声明:本文中的银行限额数据基于2026年5月实测,各银行政策可能随时调整。文中操作建议仅供参考,不构成金融建议。数字资产市场风险较高,投资须谨慎。

发表回复