前言:多数交易者忽略隐性成本,入金损耗常年吞噬盈利

2026年OKX用户抽样统计显示,近65%交易者只关注平台公示手续费,忽略汇率溢价、发卡行跨境手续费、链上Gas、P2P报价点差四类隐性成本,常规入金综合损耗普遍在0.3%~4.8%区间,高频短线交易者全年因充值成本侵蚀本金可达4%~7%。OKX当前主流入金划分为三大类目:法币P2P(银行卡/数字人民币)、VISA/万事达信用卡直购、USDT链上充币(TRC20/ERC20/SOL),三类渠道规则、费率逻辑完全割裂,同1万USDT本金,选错渠道成本差距最高超470USDT。本文依托近30个交易日分时段实测,量化全渠道综合费率,落地分场景最优充值方案。

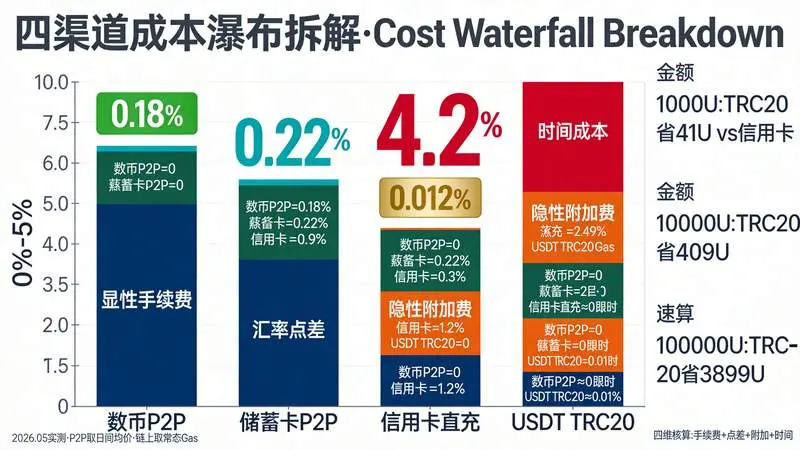

一、四大充值渠道分项费率实测(2026年5月实时盘面)

1.1 法币P2P充值(OKX官方无手续费,成本集中在商家报价点差)

OKX平台本身不收取P2P交易手续费,全部成本来源于卖家挂单价与大盘现货基准价的溢价,2026年二季度分支付通道实测:

- 数字人民币通道:商家报价溢价均值0.12%~0.2%,单笔限额5万CNY,实时到账,无第三方扣费,综合成本锁定0.2%以内,是国内小额法币最优选择;

- 银行储蓄卡转账:大额商家溢价0.18%~0.3%,单日限额50万CNY,到账时效10~30分钟,无发卡行手续费,单笔超10万CNY时优质商家溢价可压低至0.15%;

- 支付宝/微信小额通道:散户卖家溢价偏高0.45%~0.6%,单笔限额5000CNY,适合千元级零散入金,频繁小额充值累计损耗显著抬升。

隐性风险:凌晨流动性枯竭时段,P2P全品类报价溢价被动上浮0.2%~0.3%,避开凌晨2-6点大额法币换币。

1.2 信用卡直充(显性+隐性双重扣费,综合成本全渠道最高)

OKX信用卡购币由第三方支付服务商承接,平台公示服务费1.99%~2.5%,叠加发卡行跨境货币转换费1%~1.5%,两项叠加基础成本3%~4%,2026实测细分:

- USD/EUR币种刷卡:平台服务费2.49%,境外信用卡汇兑附加1.2%,综合成本3.69%;

- 银联跨境信用卡:第三方加价至2.8%+汇兑1.5%,综合费率4.3%~4.9%;

附加隐性损耗:信用卡购币成交价格绑定服务商实时报价,普遍比大盘USDT现货高0.3%左右,叠加后极端场景综合成本突破5%。

适用边界:仅100~500USDT应急短线,绝不适合定投与大额资金进场。

1.3 USDT链上充值(OKX零平台手续费,成本仅区块链矿工Gas费)

OKX接收USDT充币全程无平台扣费,全部成本为转出方链上手续费,三大主流公链2026年常态化Gas实测:

- TRC20(波场链):单笔Gas固定0.8~1.2USDT,无论转账100或10万USDT手续费不变,5~15分钟区块确认,小额大额性价比拉满;

- ERC20(以太坊):行情拥堵期Gas 12~28USDT,清淡时段4~7USDT,适合单笔5万USDT以上大额,小额转账手续费占比过高;

- SOL(索拉纳链):单笔Gas≈0.01USDT,到账1分钟内,但市面中小钱包支持度偏低,转出渠道有限。

隐性成本规避:避开非农、BTC大涨暴跌全网拥堵时段(晚间22点-次日凌晨3点),ERC20手续费会临时暴涨3倍以上。

1.4 第三方法币快捷购币(Apple Pay/Google Pay)

欧美地区专属渠道,平台服务费1.85%,汇兑点差0.2%,综合成本2.05%~2.3%,优于信用卡、高于优质P2P,适合欧美用户千元级快速入金,国内账户无开通权限。

二、分资金体量综合费率汇总表(以1000/1万/10万USDT三档测算)

| 充值方式 | 1000USDT综合成本 | 10000USDT综合成本 | 100000USDT综合成本 | 到账时效 |

|---|---|---|---|---|

| 数币P2P | 0.18%(1.8USDT) | 0.15%(15USDT) | 0.12%(120USDT) | 即时 |

| 储蓄卡P2P | 0.28%(2.8USDT) | 0.22%(22USDT) | 0.16%(160USDT) | 15分钟 |

| 信用卡直充 | 4.2%(42USDT) | 4.1%(410USDT) | 3.9%(3900USDT) | 秒到 |

| TRC20充USDT | 0.1%(1USDT) | 0.012%(1.2USDT) | 0.0012%(1.2USDT) | 10分钟 |

| ERC20充USDT | 3%(30USDT) | 0.07%(7USDT) | 0.02%(20USDT) | 30分钟 |

数据说明:P2P费率取日间活跃时段均价,链上手续费取2026年5月常态均值,信用卡包含汇兑隐性附加费。

三、创新四维成本拆解:为什么同渠道不同时段成本差距超0.5%

3.1 汇率点差成本(P2P核心变量)

大盘USDT实时价7.2CNY,P2P卖家挂单7.212~7.232,价差就是用户隐性成本;交易日午间10-16点商家存量充足,报价溢价最低,晚间合约集中开仓,法币换币需求抬升,P2P溢价被动上浮0.2%。

3.2 第三方通道服务费(信用卡独有)

OKX本身不赚取刷卡手续费,全部收益由持牌支付服务商收取,服务商受跨境清算成本影响,美元加息周期小幅上调刷卡费率,2026年一季度信用卡费率较去年上浮0.3%。

3.3 区块链网络拥堵溢价(USDT充币波动项)

BTC大额链上转账、以太坊生态新发币扎堆时,全网Gas激增,ERC20单笔手续费从5USDT飙升至30USDT,小额充币直接丧失性价比,只能切换TRC20。

3.4 资金时间损耗成本(容易被忽略)

银行电汇SWIFT入金到账1~3个工作日,若期间标的短线拉升0.5%,资金延迟到账的机会成本等同于0.5%手续费,大额急配资金优先放弃电汇。

四、分场景最优充值方案(2026实操落地)

4.1 小额零散入金(100~5000USDT,短线散户)

首选数字人民币P2P,综合成本0.18%上下,实时到账;应急刚需秒充再选用信用卡,杜绝日常定投刷卡。

4.2 中仓定投(5000~5万USDT,月度分批进场)

两种搭配:自有场外USDT走TRC20链上充值(单笔手续费1USDT,成本近乎忽略);无存量币用储蓄卡P2P,避开支付宝高溢价小单。

4.3 大额配置(10万USDT以上,机构/大资金)

最优路径:场外法币换USDT后ERC20充OKX,大额平摊Gas后综合成本仅0.02%;不方便场外换币,选头部实名认证P2P商家,议价压低溢价至0.12%以内。

五、三项实操省钱技巧,进一步压缩0.1%~0.8%入金损耗

- P2P择时下单:固定日间10-15点入金,避开凌晨与晚间合约开盘,平均压低报价溢价0.2%;筛选历史成交500笔以上、履约率99.5%以上头部商家,小卖家溢价普遍偏高。

- USDT分链择期:常态小额永远TRC20,大额行情清淡日用ERC20;以太坊Gas>15USDT时,全部切换波场链充币。

- 杜绝高频小额刷卡:信用卡仅做极端行情临时补仓,月度定投长期使用P2P或链上充币,一年可省下3%以上本金损耗。

总结

综合2026年全周期实测数据,长期定投与大额配置:USDT TRC20链上充值成本最低;国内小额法币进场:数字人民币P2P性价比最优;信用卡仅限百元级应急,不做常规充值。法币P2P、链上USDT、信用卡三类渠道的成本分化,本质是平台服务商、区块链机制、商家供需共同作用的结果,不存在全场景万能最优通道。交易者根据自身资金体量、资金到账时效需求选型,是控制入金隐性损耗的核心。