一、引言:入金是成本的第一道门槛

在加密交易中,用户的注意力通常集中在手续费率、资金费率和滑点上。但很少有人系统核算过一笔成本:钱从银行账户到交易所账户之间,到底磨损了多少?

这笔磨损发生在交易开始之前。以一笔10,000元人民币等值的法币入金为例,如果选择C2C买USDT,当前市场溢价约1.5%-3%,加上支付通道手续费和可能的资金划转费用,综合磨损轻松超过2%-5%。也就是说,10,000元人民币在“还没开始交易”的时候,就已经少了200-500元等值本金。

这还是在交易顺利完成、没有触发冻卡风险的前提下。一旦银行卡因收到涉案资金被冻结,成本就不止是手续费层面的问题了。本文的核心任务,是把入金这一环从“随便买U就行”还原为一套可优化的操作流程。

二、C2C溢价陷阱:你的钱被谁赚走了?

2.1 溢价从哪来?

OKX C2C是用户之间买卖USDT的点对点市场。平台不参与定价,只提供撮合和托管服务。C2C市场上USDT的人民币价格通常高于美元兑人民币的中间价,这个价差就是溢价。

2026年5月,C2C市场USDT参考价格约7.35元人民币,而同期美元中间价约7.25元。溢价率约1.4%。这1.4%看似不高,但在大额入金时绝对值可观。溢价水平随市场情绪波动——牛市高潮期溢价可能攀升至3%-5%甚至更高,市场恐慌性出金时溢价可能压缩甚至出现折价。

溢价的本质是供需失衡。当市场情绪高涨、大量资金涌入时,USDT买家远多于卖家,卖家自然抬价。反过来,当大量用户恐慌出逃、争相卖出USDT时,溢价就会被压缩。理解这一点,就知道在什么时间节点入金成本更低。

2.2 溢价之外的隐性成本

C2C交易在溢价之外还有两层附加成本。

支付通道手续费:部分商家对特定支付方式额外加收0.5%-2%不等的通道费,这笔费用通常在广告页面上以小字标注,容易被忽视。

资金划转费用:如果用户的法币账户与支付账户不在同一家机构,还可能产生跨行转账费用。这些小额费用单笔不起眼,累积起来可以构成整个入金流程中一个值得关注的成本项。

2.3 冻卡风险

C2C交易的更大隐患是资金安全。当用户从商家处买入USDT、向对方银行账户转账法币后,如果该商家的账户此前接收过涉案资金(网络赌博、电信诈骗等),用户转出的法币在链路中可能被标记。用户的银行卡可能被冻结,需要配合公安机关调查,解冻周期从数周到数月不等。

这不是OKX平台的问题,而是整个C2C模式固有的系统性风险。平台会对商家进行KYC审核和交易监控,但无法穿透商家银行账户背后的全部资金链路。

规避方法:优先选择“神盾”认证商家(OKX平台对商家资质和保证金有更高要求),查看商家的历史成交笔数和好评率,优先选择近期成交量大、注册时间长的商家。避免与刚注册、成交记录少但价格异常的商家交易——异常低价往往伴随着更高风险。

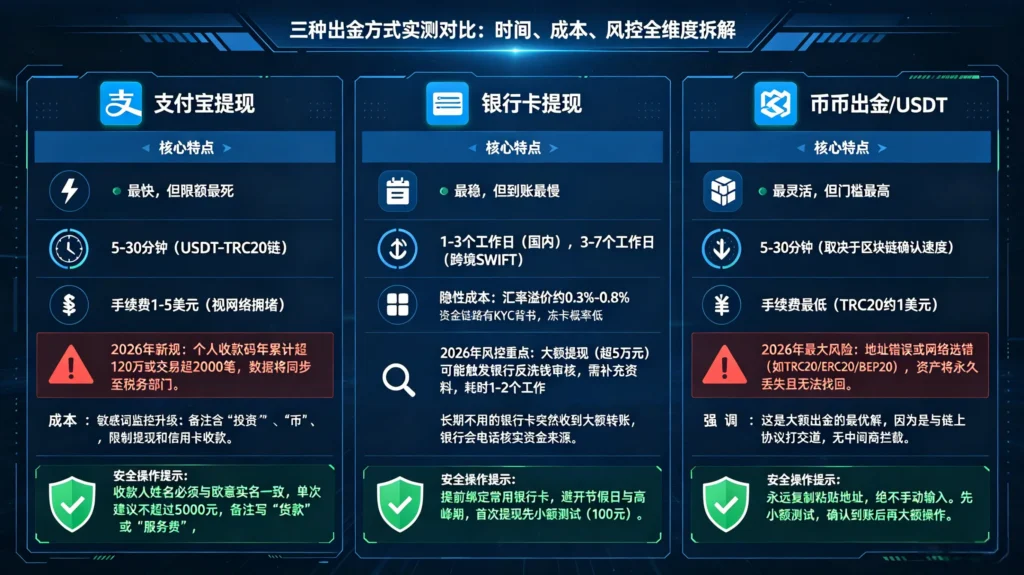

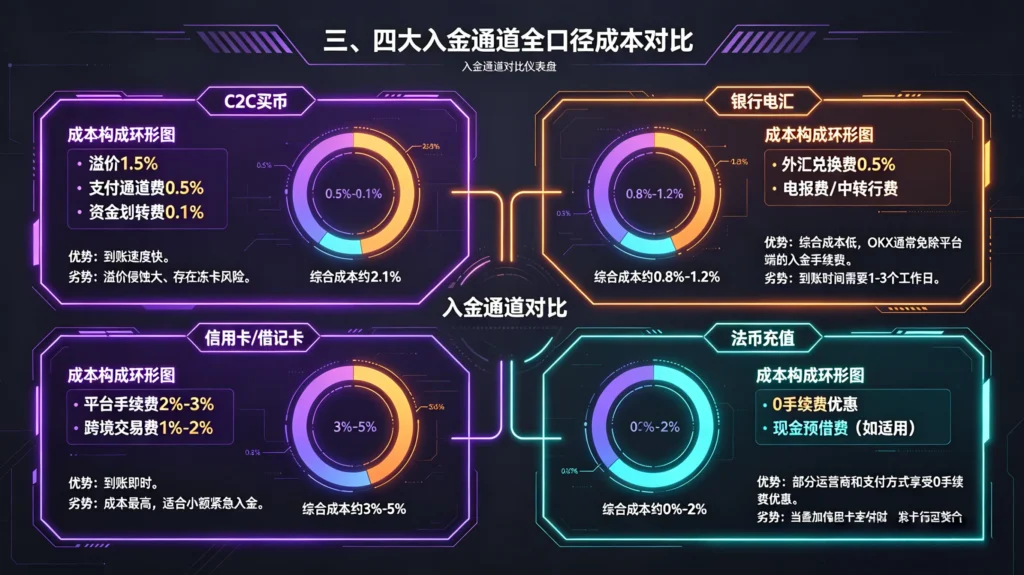

三、四大入金通道全口径成本对比

以下将法币兑换为USDT并进入OKX交易账户的典型路径归为四类,以等值10,000元人民币入金为基准进行横向对比。

C2C买币:直接通过点对点市场购买USDT。综合成本约为溢价1.5%+支付通道费0.5%+资金划转费0.1%,合计约2.1%。优势是到账速度快,劣势是溢价侵蚀大、存在冻卡风险。

银行电汇:通过SWIFT或本地银行向OKX合作银行账户汇款。综合成本约为外汇兑换费0.5%+电报费/中转行费,单笔合计约0.8%-1.2%。优势是综合成本低,劣势是到账时间需要1-3个工作日。这里有一个关键优势——OKX对于通过SEPA欧元区转账或Fedwire美元电汇等传统银行渠道入金,通常免除平台端的入金手续费,用户仅需承担银行端的费用。

信用卡/借记卡:直接使用Visa/Mastercard购买加密资产。综合成本为平台手续费,通常在2%-3%区间,部分发卡行可能额外收取1%-2%的跨境交易费。到账即时但成本最高,适合小额紧急入金。

法币充值:OKX支持通过部分支付服务商直接充值法币至资金账户。综合成本方面,部分运营商和支付方式享受0手续费优惠。OKX不定期对特定法币通道开展免手续费活动,2026年Q2部分欧元和巴西雷亚尔通道曾有零手续费窗口。当叠加信用卡支付时,发卡行可能会额外收取现金预借费,这是在平台零手续费之外需要自行承担的成本。

| 入金通道 | 综合成本 | 到账时间 | 适用场景 | 核心风险 |

|---|---|---|---|---|

| C2C买币 | 约2.1% | 即时到数分钟 | 小额高频 | 溢价损耗+冻卡风险 |

| 银行电汇 | 约0.8%-1.2% | 1-3工作日 | 大额低频 | 到账时效不确定 |

| 信用卡 | 约2%-5% | 即时 | 小额紧急 | 成本高+可能被拒付 |

| 法币充值 | 0%-1.5% | 即时到数分钟 | 中等金额 | 依赖渠道活动窗口 |

四、高效零磨损入金实战流程

4.1 大额低频方案

对于一次性入金超过5,000美元等值法币的用户,银行电汇是综合成本最低的路径。具体操作:在OKX“买币”页面选择“银行转账/SWIFT”通道,确认OKX提供的收款银行账户信息;在银行端发起汇款时选择“共同承担费用(SHA)”模式,由汇款行和收款行分摊中间费用,并提前确认汇款行的电汇费率;提交汇款后保存汇款凭证,在OKX“充值记录”中跟踪到账状态。

关键提醒:大额电汇必须确保汇款人姓名与OKX账户实名认证完全一致,否则资金将被退回,且退回费用由用户承担。单笔电汇金额不建议刚好卡在反洗钱审查触发线上——如10,000美元整更容易触发自动审查,建议汇款金额略低于整数节点。

4.2 小额高频方案

对于月均入金几千元人民币等值的用户,C2C是更现实的选择。优化路径如下:

一是优选低溢价时段。从历史规律看,亚洲主要市场周末和工作日深夜时段溢价通常更高,亚洲交易时段周二至周四上午溢价相对平稳。避开市场情绪极度亢奋或恐慌的时点入金,可以节省相当可观的溢价成本。二是严格筛选商家。选择“神盾”认证、成交笔数多且注册时间长的商家。支付方式上优先选择与银行卡归属同一银行的支付通道以避免跨行费用。三是阶梯入金。新商家首次交易先用最小金额测试,确认到账顺畅后再逐步加大单笔金额。不要一次性向单一陌生商家转入全部资金。四是关注商家名称背后的信息。C2C商家的账号名称有时会包含“跨境”“汇兑”等敏感词,这类商家的资金链路更复杂,潜在风险更高,优先选择广告描述中仅标注“个人出U”的简洁商家。

4.3 零磨损通道的挖掘

在某些法币通道上,可以通过选择合适的支付方式和关注活动窗口逼近“零磨损”。OKX不时对特定法币入金通道推出免手续费活动,例如通过欧元SEPA转账入金通常免平台手续费,用户仅需承担银行端的小额转账费。通过部分电子钱包或特定支付机构充值法币,目前也处于免手续费期。入金前查看OKX“买币-法币充值”页面的费率公告,优先使用免手续费通道。

如果用户原本已持有USDT等稳定币,可直接从链上钱包向OKX充值,平台对于加密资产充值不收取任何手续费。这是成本最低的方式——零手续费——前提是链上Gas费由用户自行承担,且充值网络必须与OKX接收网络一致。

五、结语:入金省下的钱,就是赚到的利润

在加密交易的世界里,入金磨损是最容易被忽略但也最值得优化的成本项。一次C2C交易2%的溢价看似不多,但月度定投用户一年12次操作下来,累积成本可能超过年化定投收益率的相当大一部分。大额资金入金使用电汇相比C2C,省下的钱足以覆盖一年的交易手续费。

回到标题的那句话——把每一分钱都换成U——这不是一句修辞,而是一套需要规划和执行的操作流程。入金不是交易的前奏,入金本身就是交易的一部分。省下来的每一分钱,都在为你后续的交易增加安全垫。选对通道、选对时机、选对商家,这三点做到了,入金这件事就不再是磨损的开始,而是低成本资金部署的第一步。