在加密市场,赚钱靠技术,出金靠认知。2026年Q1,仅第三方投诉平台上与C2C交易相关的银行卡冻结投诉就超过3,200起。很多人直到去银行取钱才发现卡被冻结——而此时距离收到问题资金可能已过去数周。本文是一份纯粹的避险手册,帮你把加密收益安全地装回口袋。

一、冻卡的底层逻辑

要防冻卡,先要理解为什么会被冻。2026年,冻结主要分两种,性质天差地别:

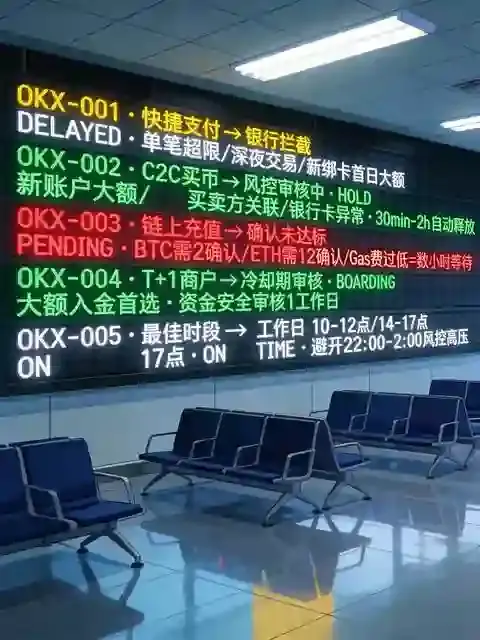

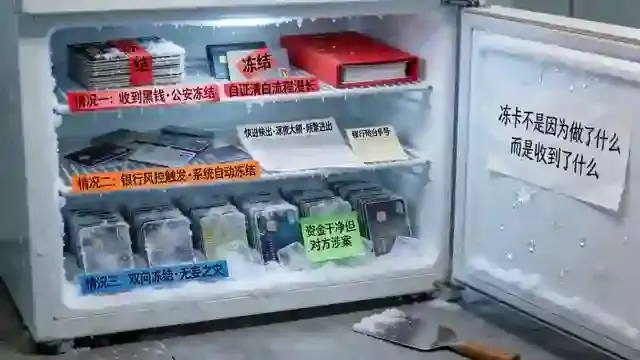

银行风控冻结:你的账户突然频繁大额进出、深夜交易或快进快出,触发反洗钱模型。这是银行内部的预防性措施,通常致电客服核实身份即可解除,处理周期1-3个工作日。银行卡会显示“只收不付”或“非柜面交易受限”。

公安司法冻结:你的账户收到了来自涉案账户的资金转账,公安机关在追踪资金链路时冻结了所有关联账户。这是刑事侦查措施,冻结周期6个月起步,可多次续冻。你可能是完全不知情的善意收款方,但这不影响冻结的发生。

核心认知:冻卡通常不是因为“你做了什么”,而是因为“你收到了什么”。识别和避开问题资金,是出金安全的第一道防线。

二、黑钱是怎么污染你的账户的?

典型的黑钱污染链路:上游犯罪资金→多级转账洗白→汇入C2C商家账户→你向该商家卖出USDT→商家用涉案资金向你转账→公安机关追踪→你的账户被冻结。你从头到尾没有参与任何违法活动,但你作为资金链路上的一环被依法冻结了。

高危商家画像:注册不到6个月但成交量巨大、溢价明显偏离市场均价(超过3%)、要求使用非本人实名账户转账、深夜集中交易。这些商家的背后,大概率对应着急于洗白的涉案资金。

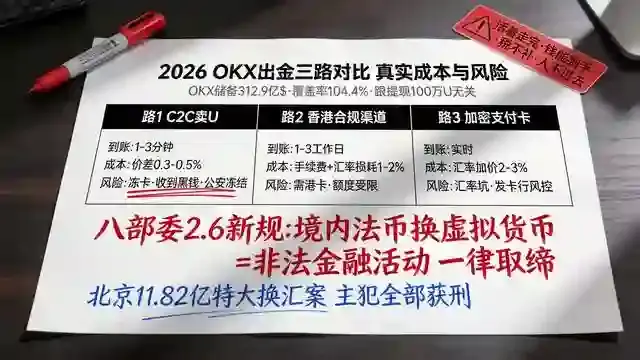

相对安全的商家特征:注册2年以上、成交率超98%、仅接受与OKX实名一致的本人银行卡、支持T+1结算。OKX对T+1商户资金有更充分的审核时间,相当于加了一道冷却期,大额出金强烈建议只选T+1商户。

三、三级账户隔离体系

用同一张卡同时收发工资和接收C2C资金,是冻卡风险最大的操作。一旦出金卡被冻,不仅加密收益无法取出,连日常生活的资金都可能被锁死。

构建三级账户是成熟玩家的标配:

| 级别 | 用途 | 特征 |

|---|---|---|

| 一级账户 | 工资、房贷、日常消费 | 与加密交易完全隔离 |

| 二级账户 | 接收OKX出金 | 专用I类卡,限额适中 |

| 三级账户 | 长期存放已确认干净的资金 | 独立储蓄卡,定期更换 |

操作流程:OKX出金→二级账户→放置15个自然日观察期→确认未被冻结后→转至三级账户或一级账户。15天冷却期的意义在于:如果二级账户被冻,仅损失当次出金金额,不会波及主要生活资金。

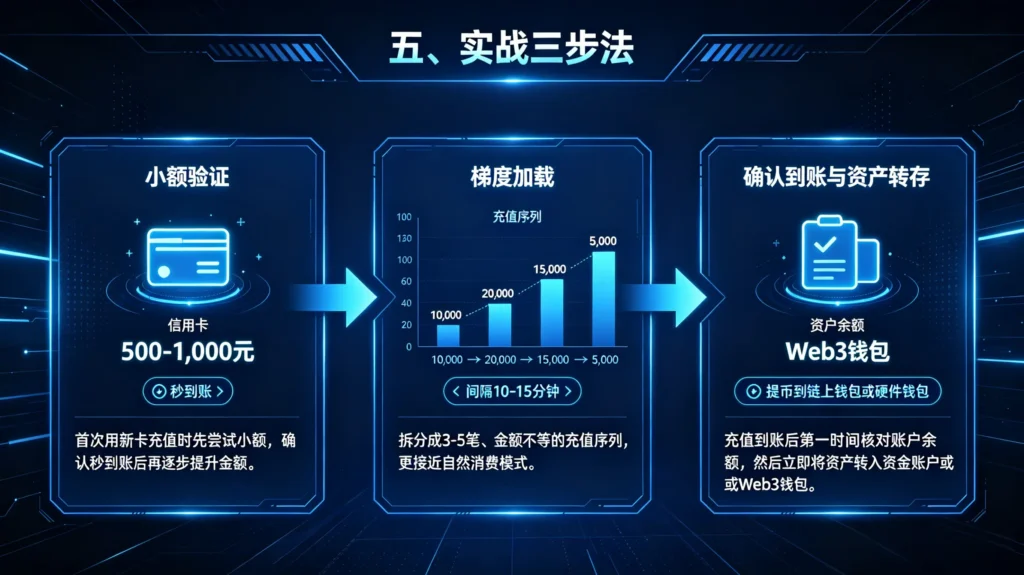

四、梯度出金法

银行风控对“突然大额入账”极度敏感。一个从未有过大额流水的账户突然收到20万元,几乎必然触发人工复核。梯度出金的核心思想是模拟自然收入模式:

- 第一阶段(1-3天):单笔不超过5,000元,累计不超过20,000元,建立基础交易记录

- 第二阶段(4-7天):单笔10,000-20,000元,累计不超过100,000元,逐步增量

- 第三阶段(8天以后):可进行50,000元以上出金,单日不超过200,000元,单月不超过500,000元

同时注意:资金到账后至少隔夜再用,避免快进快出。单笔入账和转出的金额、时间要有意错开。每月安排几天静默期无任何交易。年底银行头寸紧张时冻结门槛降低,应减少出金频率。避开深夜22:00至凌晨2:00,工作日上午10:00-12:00为最优操作时段。

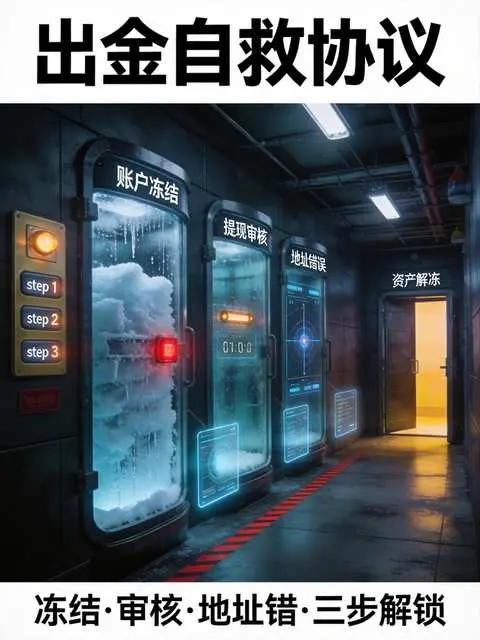

五、大额解冻合规流程

如果你的银行卡已被司法冻结,以下是标准应对流程:

第一步:确认冻结信息。 致电银行客服,获取冻结机关全称、办案人联系方式、冻结起止时间和冻结类型。这是所有后续步骤的基础。

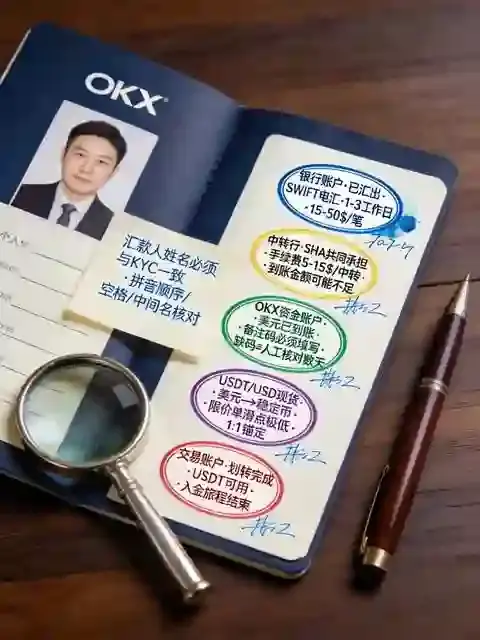

第二步:准备证据材料。 包括OKX交易记录截图(含对方信息)、银行流水明细(标记涉案交易)、情况说明(资金来源、交易目的、为何属于善意取得)以及身份证明文件。证据链的核心是证明“你支付了等值的USDT,属于正常市场交易”。

第三步:主动联系办案机关。 携带全套材料前往冻结公安机关,向办案民警说明资金合法来源,提供完整交易记录。你需要证明的是“善意取得”——支付了合理对价,不知晓对方资金违法。法律上善意取得的资金应予解冻,但审查流程可能耗时数月。

第四步:法律救济。 若冻结机关不予解冻且无法提供充分理由,可委托律师提起法律救济程序。

核心原则:不回避、不拖延、不伪造证据。诚实交易者的自证清白虽然漫长但可行。

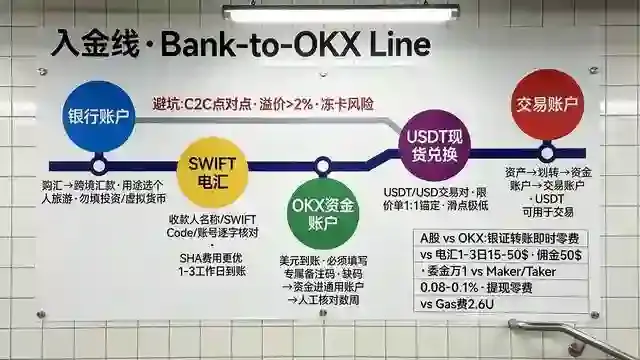

六、链上替代路径

对于大额出金(100万以上),链上合规路径是更安全的选择。通过香港或新加坡的持牌OTC柜台,完成线下KYC认证后将USDT兑换为港币/美元,再通过银行合规汇回。合规成本约1%-2%,但基本零冻卡风险。OKX Web3钱包推出的OKX Card也支持在超1.5亿商户直接使用稳定币消费,完全绕过法币兑换环节。

结语

2026年,出金安全已经从“个人习惯问题”上升为“系统性风险管理问题”。核心原则可以总结为四句话:用时间换安全(选择T+1商户),用分级换隔离(三级账户体系),用梯度换平稳(模拟自然收入),用路径换干净(链上出金>C2C出金)。加密市场赚到的钱,只有安全回到银行账户的那一刻,才真正属于你。

声明:本文仅供参考,不构成法律建议。如遇账户冻结问题,建议咨询专业律师。