一、先搞清楚:2026年的OKX,充值不止一种方式

很多人对OKX充值的认知还停留在”法币买币”和”币币转账”两种。但2026年的OKX,充值渠道已经扩展到五条主线,每条线的适用场景、到账速度、手续费结构完全不同。选错渠道,不是多花钱的问题,是资产可能直接丢了的问题。

先看一组硬数据。根据OKX官方2026年5月披露的运营数据,平台日均处理充值请求已突破200万笔,其中约8%-15%会以”失败”或”长时间未到账”告终。五大充值渠道的占比大致为:法币充值(含C2C)约占55%,币币充值约占35%,OKXChain及Web3钱包充值约占10%。最后这10%虽然占比不高,但增长速度最快——2025年OKX推出X Layer(基于zkEVM的Layer2网络)后,OKXChain上的USDC转账已实现零Gas费,越来越多的老用户开始用这条路径充值。

下面逐一拆解。

二、五大充值渠道:操作步骤+适用场景+避坑要点

渠道一:法币充值(银行卡/支付宝/微信)——新手首选,但2026年有新变化

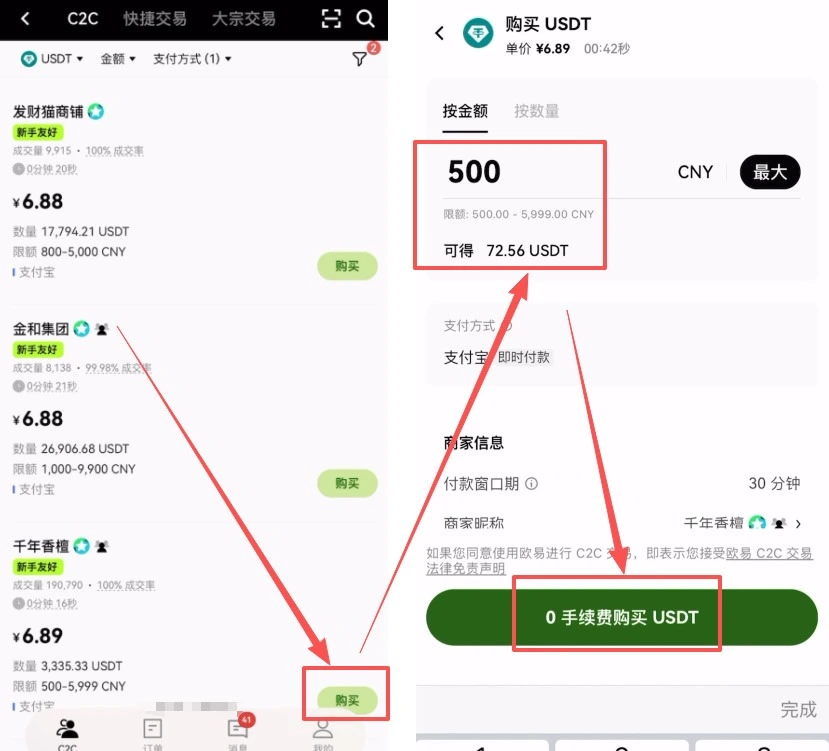

法币充值是大多数新用户的第一步。2026年OKX的法币充值入口在APP底部导航栏【法币】标签页,点进去后默认是C2C(点对点)交易界面,需要手动切换到【法币充值】标签页。

操作步骤:

登录OKX APP → 点击底部【法币】 → 切换到【法币充值】标签 → 选择币种(如USDT)→ 选择支付方式(银行卡/支付宝/微信)→ 选择法币(CNY)→ 输入金额 → 系统自动折算加密币数量 → 点击【立即购买】→ 跳转第三方支付完成付款 → 等待到账。

2026年的新变化: OKX在2025年与万事达卡合作推出了OKXCard,支持USDC和USDG消费。部分法币充值渠道现在可以直接绑定OKXCard完成支付,到账速度从原来的1-24小时缩短到几分钟。但这个功能目前仅在欧盟和部分东南亚地区可用,国内用户暂时用不了。

避坑要点:

第一,法币充值涉及第三方支付,可能有手续费和汇率差。2026年国内多家银行对加密货币相关交易有限制,常见的拒绝原因包括:单日/单月限额已用完、卡片未开通境外消费功能、银行风控拦截。我有一次用某股份制银行卡充值,直接被拒,短信提示”交易不被允许”。换了一张卡,秒到。

第二,法币充值必须先完成KYC(L1级别实名认证)。未认证用户连充值按钮都看不到,这不是平台为难你,是2026年全球监管环境下的硬性要求。

第三,法币充值到账时间通常1-24小时,不是即时的。刚充完五分钟就说失败,大概率是你太急了。

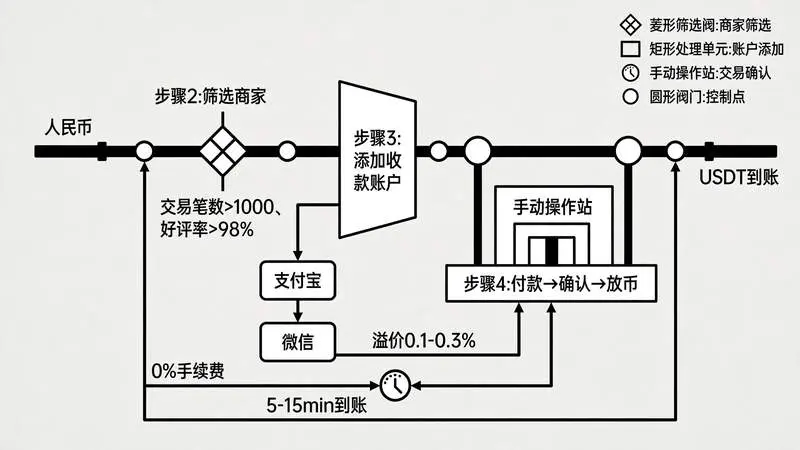

渠道二:C2C/P2P交易——最灵活,也最容易踩坑

C2C是OKX上最活跃的法币入金通道,本质是你从其他用户手中直接买币。2026年OKX的C2C市场日均交易量占法币充值总量的一半以上。

操作步骤:

APP底部【法币】→ 顶部选择币种(如BTC)→ 浏览卖家挂单 → 选择信誉好、成交率高的商家 → 输入购买金额 → 选择支付方式(支付宝/微信/银行卡)→ 确认订单 → 按卖家提示完成付款 → 点击【已支付】→ 等待卖家放币(通常5-15分钟)。

避坑要点:

C2C的核心风险不在平台,在人。2026年的诈骗手法比三年前 sophisticated 了不止一个档次。最常见的是”虚假到账截图”——买家用修图软件伪造转账截图,催你放币。破解方法只有一条:只认平台内的支付状态,不认任何截图。

另外,2026年OKX上线了C2C冻结赔付机制,最高100%赔付,单笔上限30000 USDT。如果你在C2C交易中被骗,第一时间走工单系统申诉,这是你的安全网。

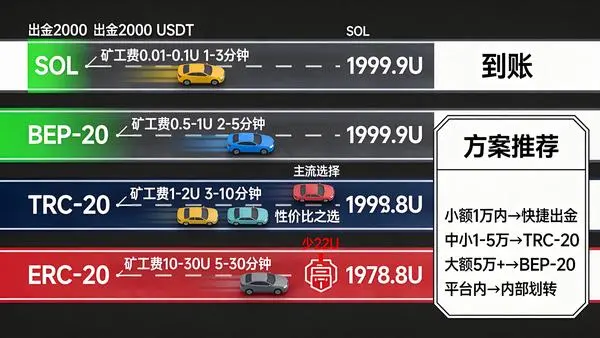

渠道三:币币充值——老用户的主力通道,但网络选错是头号杀手

币币充值就是用你在其他交易所或钱包里已有的加密货币,转到OKX账户。这是老用户最常用的方式,费用低、速度快,但也是失败率最高的方式——根据OKX官方2026年帮助中心数据,超过40%的充值失败都跟网络不匹配有关。

操作步骤:

APP底部【资产】→ 点击【充值】→ 默认就是【币币充值】标签 → 搜索框输入币种(如USDT)→ 关键步骤:选择充值网络(ERC-20/TRC-20/BSC等)→ 系统生成对应网络的充值地址和二维码 → 复制地址或扫码 → 到外部钱包/交易所发起转账 → 等待到账。

2026年最致命的坑:网络不匹配。

以USDT为例,OKX支持ERC-20(以太坊)、TRC-20(波场)、BSC(币安智能链)、OMNI等多条链。你从另一个平台提现USDT,默认走的TRC-20,但OKX充值页面你随手选了ERC-20——币转出去了,但因为链不匹配,OKX根本收不到。这种情况下币不会丢失,它还在原来的链上,但你需要联系出金方才能处理,过程极其麻烦,少则三天,多则两周。

怎么避坑? 三条铁律:第一,充值前在OKX充币页面看清楚默认显示的是哪条链;第二,去出金方平台确保提现时选择完全相同的链;第三,用OKX的”扫一扫”功能扫描充值二维码,系统自动匹配正确的链和地址,比手动复制靠谱十倍。

到账时间参考(2026年5月实测):

| 网络类型 | typical到账时间 | 拥堵时延迟 |

|---|---|---|

| BTC/ETH主网 | 10-30分钟 | 1-2小时 |

| TRC-20 | 1-5分钟 | 15-30分钟 |

| BSC | 1-5分钟 | 15-30分钟 |

| OKXChain | 近乎即时 | 极少拥堵 |

另外,部分币种充值需要填写MEMO/Tag(如XRP、EOS)。如果漏填或填错,币同样到不了账。2026年OKX在充值页面增加了MEMO/Tag自动检测功能,但只覆盖主流币种,小币种仍需手动填写。

渠道四:OKXChain零Gas充值——2026年最被低估的省钱通道

这是很多老用户不知道的隐藏功能。OKXChain是OKX自有的Layer2网络,基于账户抽象和手续费补贴机制,在OKXChain上进行USDC转账,网络Gas费会被自动吸收,用户端体验为”零手续费”。

操作步骤:

APP【资产】→【充值】→【币币充值】→ 选择【网络】充值 → 选择资产(如USDC-OKXChain)→ 生成OKXChain网络下的充值地址 → 从支持OKXChain的地址向该地址发送USDC → 近乎即时到账。

适用场景: 当你需要在OKX内部快速转移资产,或者从其他OKXChain生态的DApp提币到OKX交易所时,这条路径既省钱又快。2026年OKX Pay已采用X Layer作为底层区块链,OKXChain和X Layer的整合越来越深,这个通道的使用场景还在扩展。

注意: 仅限USDC等指定币种,ETH、OKB等仍需支付少量Gas费。且外部转账时必须确保源钱包支持向OKXChain转账。

渠道五:Web3钱包充值——去中心化玩家的新选择

2026年OKX Web3钱包已支持120+条公链、300+DEX聚合器、1130万+可访问DApp,保持零安全事故记录。对于习惯DeFi的用户来说,直接从Web3钱包充值到OKX交易所,是最高效的路径。

操作步骤:

打开OKX APP → 点击【交易】旁的【Web3钱包】→ 创建或导入钱包 → 在钱包内找到【充值】功能 → 选择【充值到OKX交易所】→ 选择币种和网络 → 获取充值地址 → 从钱包发起转账 → 等待到账。

核心优势: 资产全程在链上,不经过任何第三方,私钥始终在自己手上。OKX Web3钱包还内置了四大风险交易拦截功能(Approve授权检测、Permit签名钓鱼拦截、恶意多签识别、恶意转账地址拦截),安全层比CEX充值多了一道防线。

注意: Web3钱包充值到账后,资产在OKX交易所账户里,仍然是托管状态。如果你要继续用非托管钱包交易,需要再从交易所提币到钱包,这一步会产生提现手续费。

三、七大致命坑点:每一个都能让你的钱打水漂

把前面五种渠道的操作步骤全部走通,你已经超过80%的用户了。但剩下20%的失败率,全藏在下面这七个坑里。

坑1:网络选错。 充值失败排名第一的原因,没有之一。40%以上的失败都栽在这里。

坑2:Gas费不够。 以太坊主网2026年5月,Gas费建议设置在30-50 Gwei之间。设太低,交易挂在内存池里几个小时都不确认。更隐蔽的坑:你不仅要有足够的币本金,还要预留Gas费。余额看着够,但扣完Gas费就不够了,交易永远发不出去。

坑3:地址过期。 OKX的充值地址不是永久不变的,尤其是BTC和ETH。用半年前保存的旧地址充值,十有八九已经失效。每次充值必须从APP实时获取最新地址。

坑4:账户未认证或被风控。 未完成KYC的用户充值功能直接被限制。刚注册新号就大额充值,系统会自动触发风控,暂停充值功能。2025年6月OKX大规模账户冻结风波(近7日资产流出1.69亿美元)就是风控过度的典型案例。

坑5:撞上系统维护。 OKX平均每月1-2次系统维护,通常在凌晨2:00-6:00(UTC+8)。维护期间充值功能暂时关闭。2026年OKX拿到马耳他MiCA牌照后,维护公告提前24小时发布,但仍有用户中招。

坑6:假客服钓鱼。 2026年诈骗手法再次升级。有人冒充”OKX客服”加你微信,说账户异常需要验证资产,让你转账到”安全账户”。OKX官方客服绝不会主动私信你索要私钥或验证码。

坑7:小额测试都不做就充大额。 第一次充值或大额转账前,先转入小额资产测试,确认到账正常后再操作。这个习惯能救你的命。

四、充值后没到账?三步自救法

第一步:查区块链浏览器。 USDT查Tronscan(TRC-20)或Etherscan(ERC-20),BTC查BTC.com。输入交易哈希,如果显示”Confirmed”但OKX没到账,是平台侧问题,找客服;如果显示”Pending”,是链上问题,等或提高Gas费。

第二步:在线客服。 APP路径:【我的】→【帮助中心】→【联系客服】,7×24小时在线。进去直接说清楚:”XX币种充值30分钟未到账,交易哈希是XXX。”

第三步:工单系统。 涉及资产纠纷、大额异常,走工单。【帮助中心】→【工单系统】,附上截图、交易哈希、订单号,24-48小时内回复。

结语

2026年的OKX,充值这件事说难不难,说简单也不简单。难的不是操作本身,而是你不知道坑在哪。五种渠道、七个死穴、三条救命通道——这篇文章把该说的全说了。剩下的,就看你自己的执行力了。

(数据来源:OKX官方公告2026年5月、OKX帮助中心2026年1月、CoinMarketCap 2026年5月、OKX Ventures 2026年1月展望、The Information 2025年6月、新浪财经2024年8月、百度百科OKX词条2026年4月)